Il meglio di IFN

Clementine e mandarini: consumi e prezzi in crescita, vola l'export

Numerosi i temi al centro della Diretta IFN in programma giovedì 11 dicembre alle ore 12.00

Clementine e mandarini, protagonisti indiscussi del reparto ortofrutta di dicembre, si confermano una categoria in pieno fermento su tutti i fronti. Sul versante produttivo il comparto nazionale mostra solidità e vede la Calabria in posizione dominante, con oltre il 60% delle superfici e dei volumi. Sul fronte del commercio estero arriva una svolta storica: per la prima volta il saldo commerciale è positivo, trainato da un export in forte accelerazione che ha sfiorato i 90 milioni di euro. Anche nei carrelli degli italiani la domanda riparte, con i volumi in crescita e il discount che mette a segno un balzo di 30 punti, pur in un contesto segnato da un’inflazione superiore al 10% nel quadriennio 2020-2024 e oltre 40 punti se si allarga lo sguardo al 2016.

Sono questi i principali Highlights che emergono dalle analisi del Monitor Ortofrutta di Agroter per la categoria del mese di dicembre che ha come protagoniste le clementine e mandarini e che sarà oggetto della Diretta IFN che andrà in onda il prossimo giovedì 11 dicembre alle ore 12.00 sui nostri canali social.

Il dibattito sarà animato da protagonisti di riferimento della produzione come Marco Eleuteri, Amministratore delegato Armonia; Natalino Gallo, Presidente Op Agricor e Francesco Casciaro, Direttore Op Coab.

Per il sistema distributivo, saranno affiancati da Gianluca Dogana, Buyer Ortofrutta Arca - Gruppo Unicomm e Gianluca Sapienza, Responsabile Acquisti Ortofrutta Ergon. Presenterà la diretta Roberto Della Casa, direttore di IFN.

Vi aspettiamo giovedì 11 dicembre alle ore 12.00 sui nostri canali social. Non mancate!

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta YouTube, CLICCA QUI

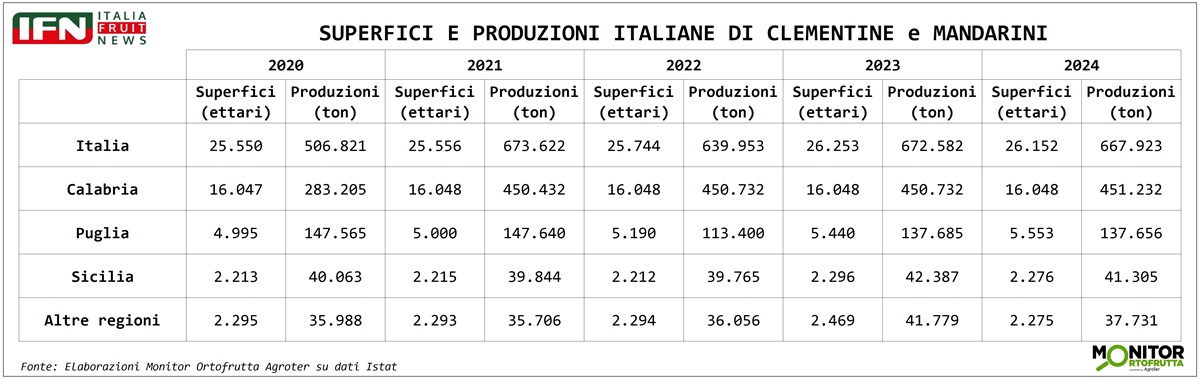

Calabria leader indiscussa della produzione

Sul fronte produttivo, la Calabria si conferma di gran lunga il principale polo italiano, con oltre il 60% delle superfici – circa 16 mila ettari, di cui un terzo biologici (5.600 ettari, fonte Ismea) – ma anche dei volumi, pari a 450 mila tonnellate. Un primato trainato dalla Clementina di Calabria IGP, che si consolida come una delle Indicazioni Geografiche più rilevanti con oltre 10 mila tonnellate certificate lo scorso anno e un valore alla produzione stimato in 3,5 milioni di euro, come evidenziato dal Rapporto Ismea-Qualivita 2024. A distanza segue la Puglia, con poco più di 5 mila ettari e 137 mila tonnellate, forte anch’essa di una propria indicazione geografica, la Clementina del Golfo di Taranto IGP. Numeri interessanti arrivano anche dalla Sicilia, che supera i 2 mila ettari e le 40 mila tonnellate, potendo contare su eccellenze come il Mandarino Tardivo di Ciaculli.

Clicca qui per ingrandire

{kind=link}

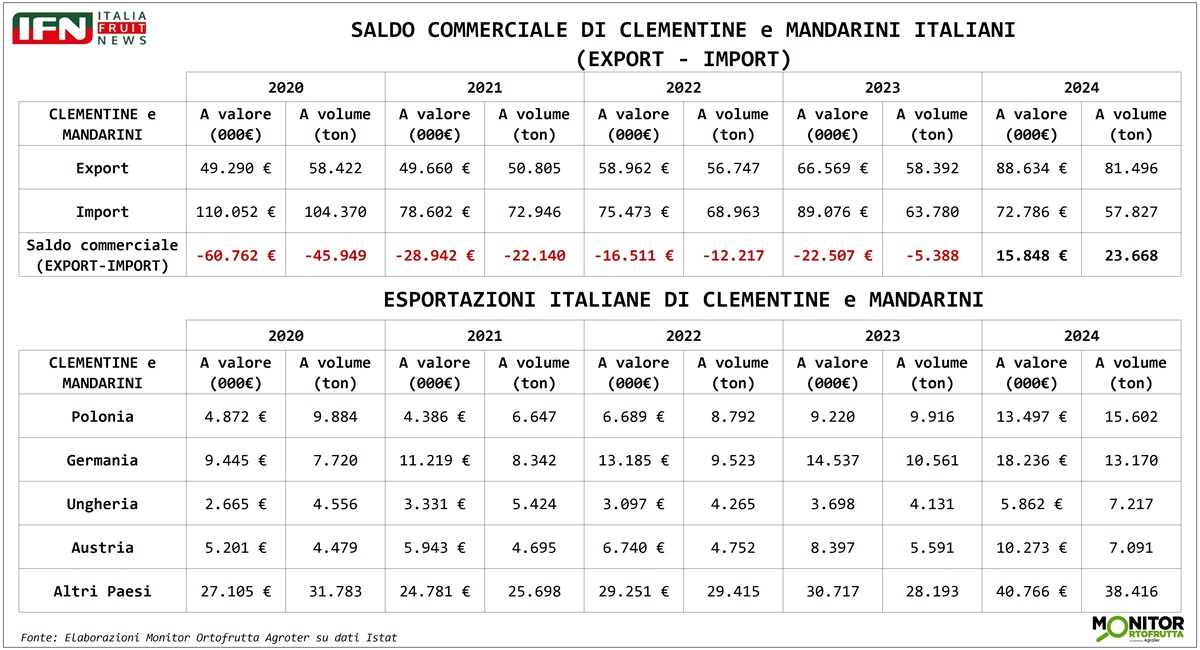

Export: 2024 anno della svolta

Sul versante del commercio estero, il 2024 segna il primo anno con un saldo commerciale positivo sia in volume (+23 mila tonnellate) sia in valore (+15 milioni di euro). Un risultato significativo se si guarda al punto di partenza: nel 2020 il comparto registrava un pesante deficit, con –60 milioni di euro e –45 mila tonnellate. Da allora l’export ha accelerato fino a superare le 80 mila tonnellate e sfiorare i 90 milioni di euro lo scorso anno, mentre - parallelamente - sono diminuite le importazioni. Al di là delle dinamiche stagionali, la produzione italiana ha in parte colmato il divario con la concorrenza estera, in particolare la Spagna, che poteva contare su varietà premium oggi disponibili anche nel nostro Paese. Interessante, infine, il quadro delle destinazioni: la Germania, storicamente mercato guida per l’ortofrutta italiana, cede il primato alla Polonia. Bene anche Austria e Ungheria.

Clicca qui per ingrandire

{kind=link}

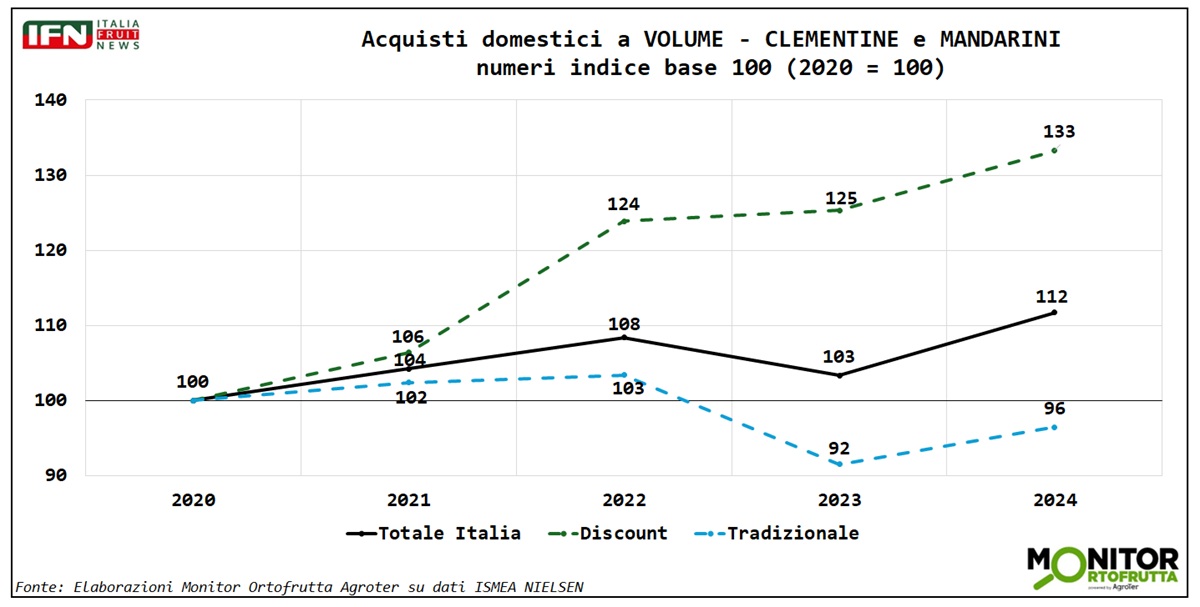

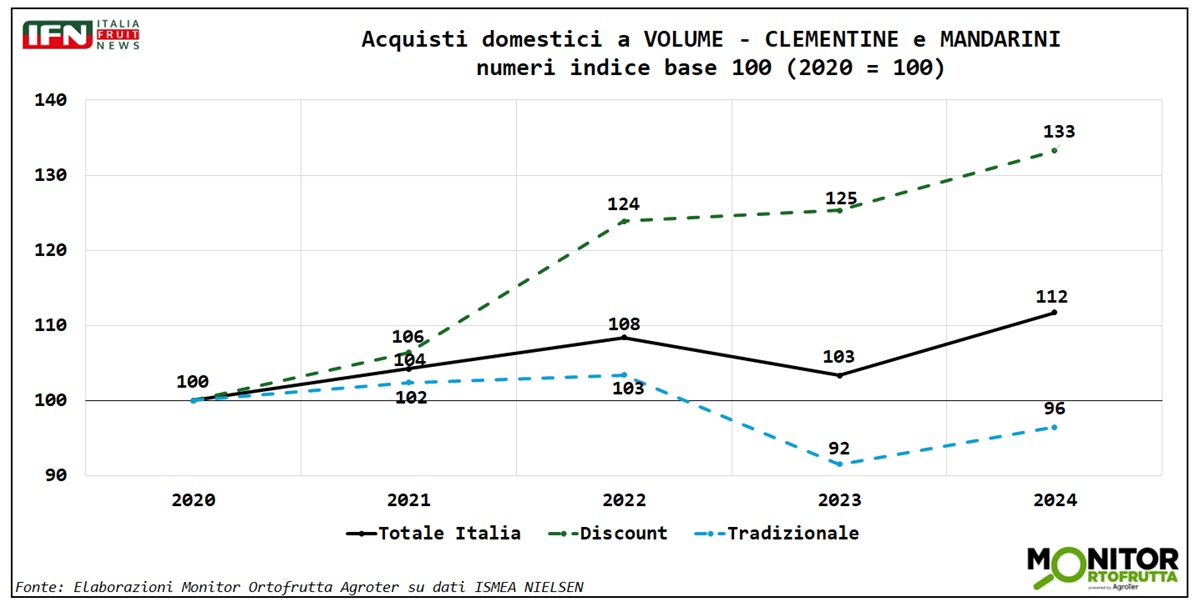

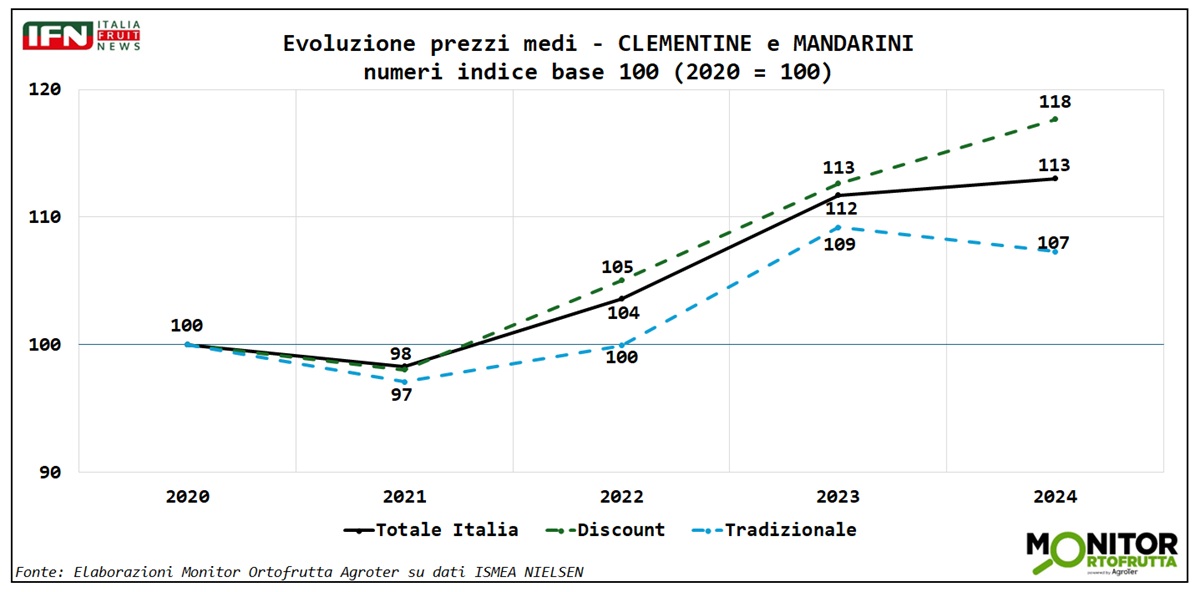

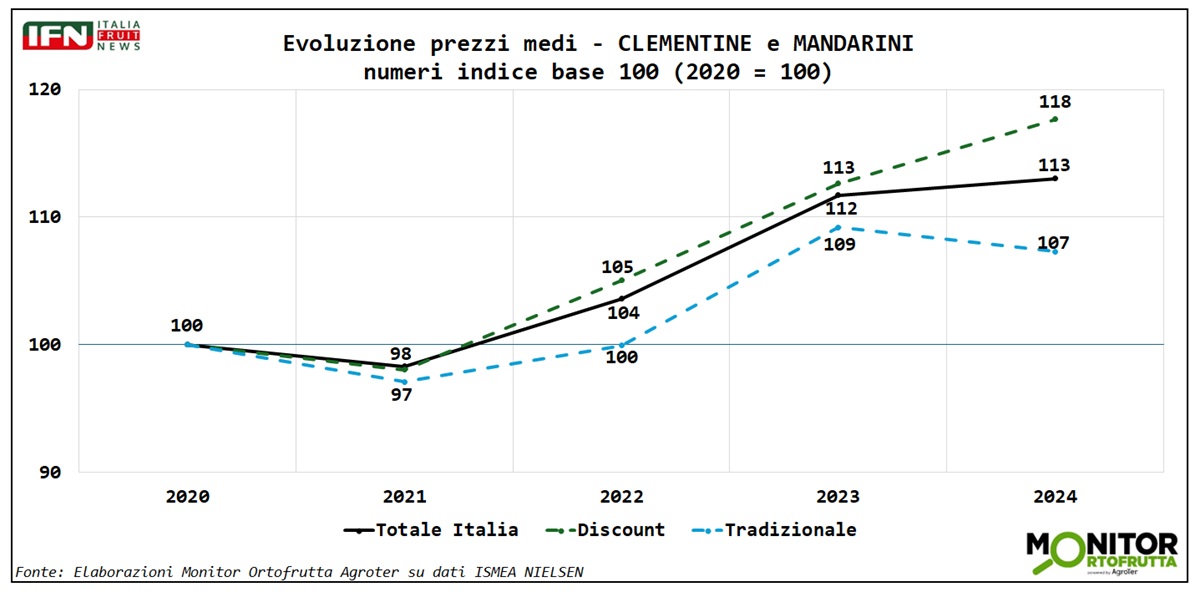

Consumi interni in crescita

Passando ai consumi, i volumi sviluppati nei diversi canali distributivi segnano una traiettoria positiva: la media nazionale è in crescita del 12% rispetto al 2020, con i discount in forte accelerazione (+33%) e il dettaglio tradizionale leggermente sotto tono, pur con performance migliori rispetto ad altre categorie.

Clicca qui per ingrandire

{kind=link}

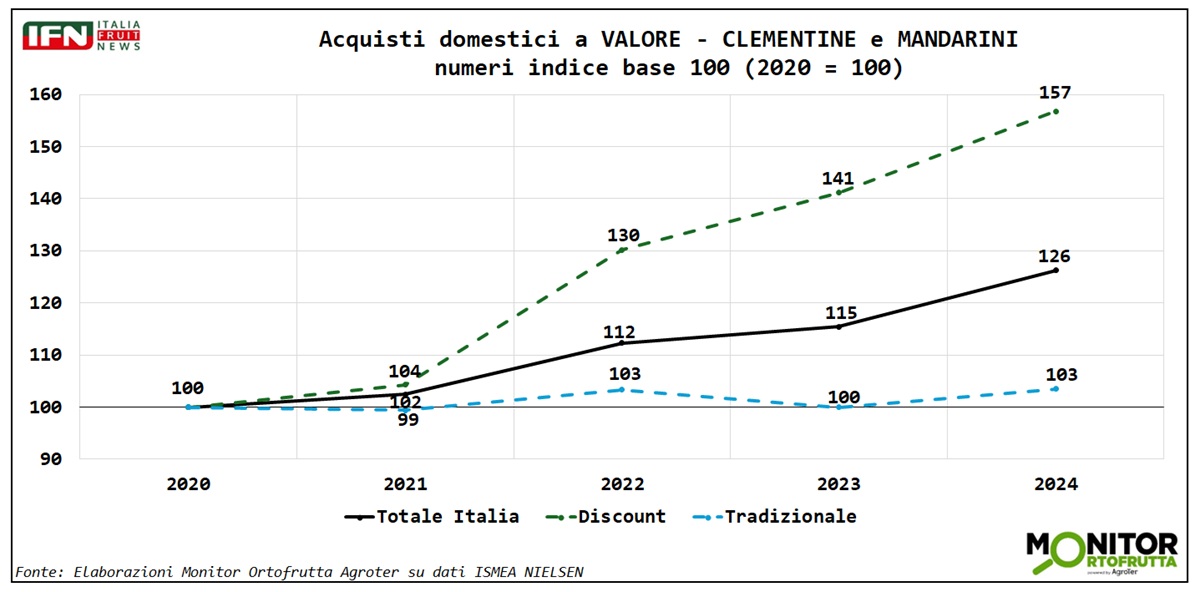

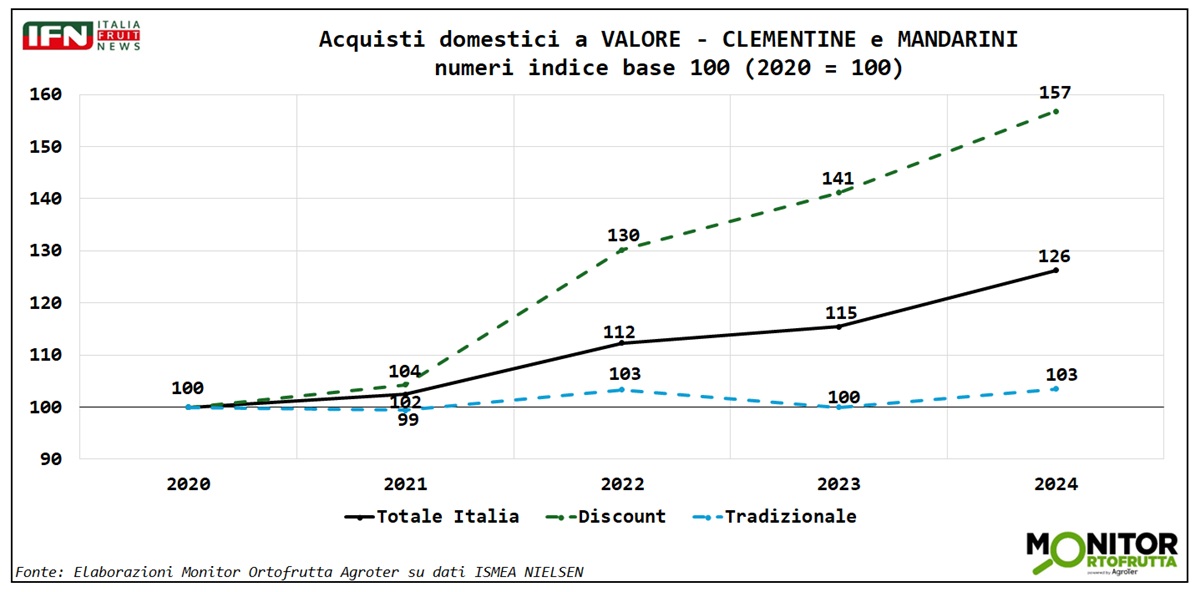

Anche a valore il trend è incoraggiante, con tutti i canali in territorio positivo: dal +3% del tradizionale al +57% dei discount, per una media nazionale pari a +26%. Un risultato influenzato da un effetto inflattivo nell’ordine dei 13 punti, con un progressivo allineamento tra i diversi format di vendita.

Clicca qui per ingrandire

{kind=link}

Clicca qui per ingrandire

{kind=link}

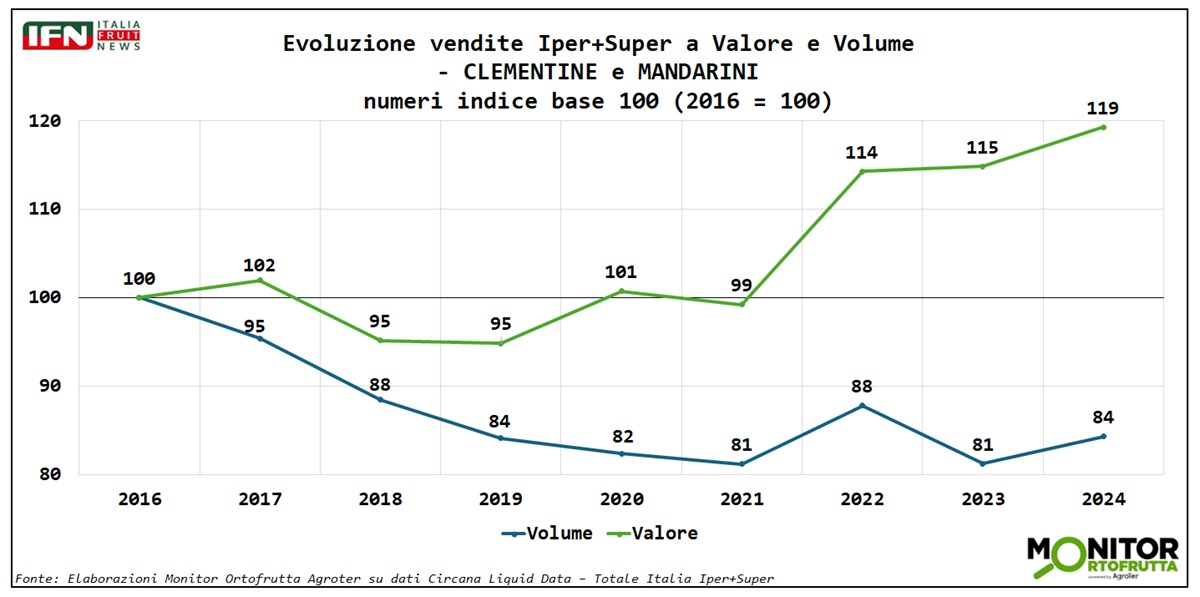

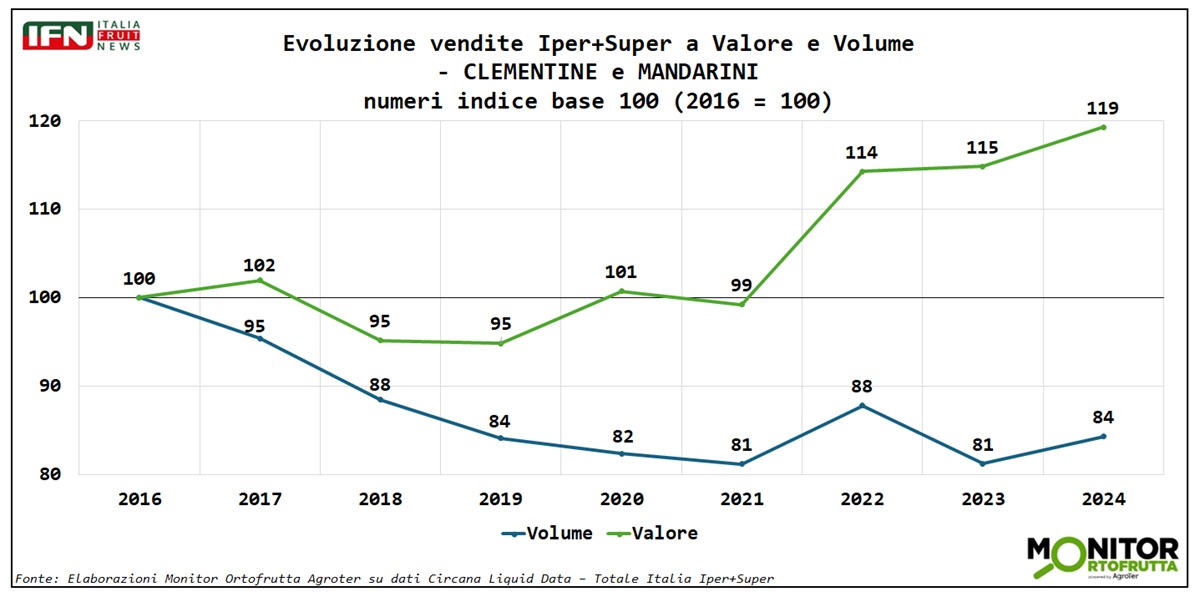

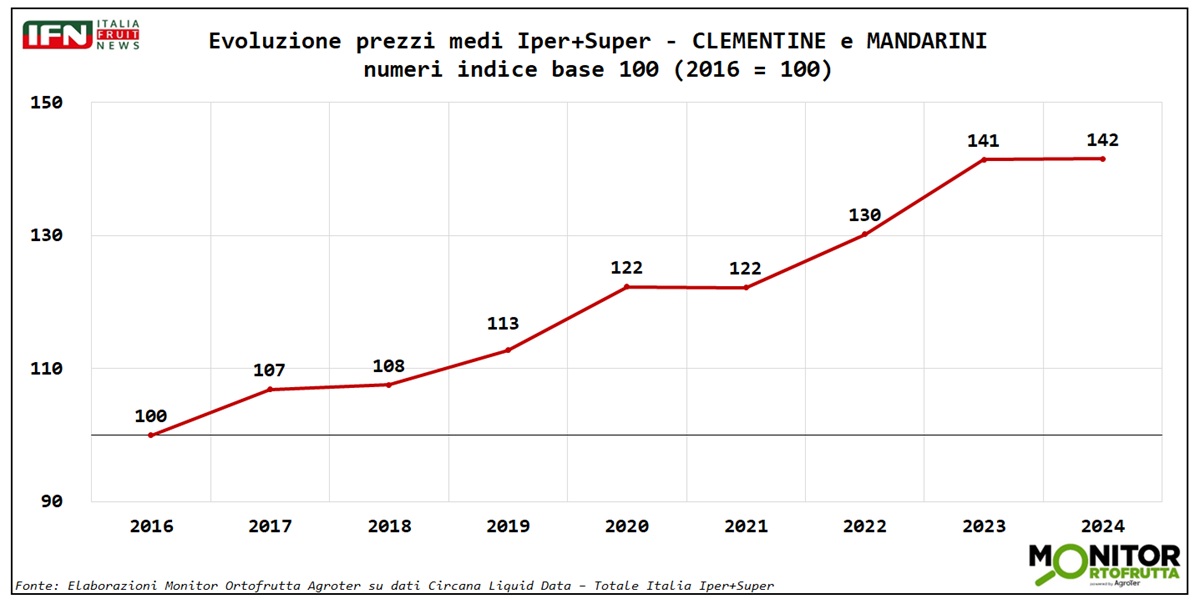

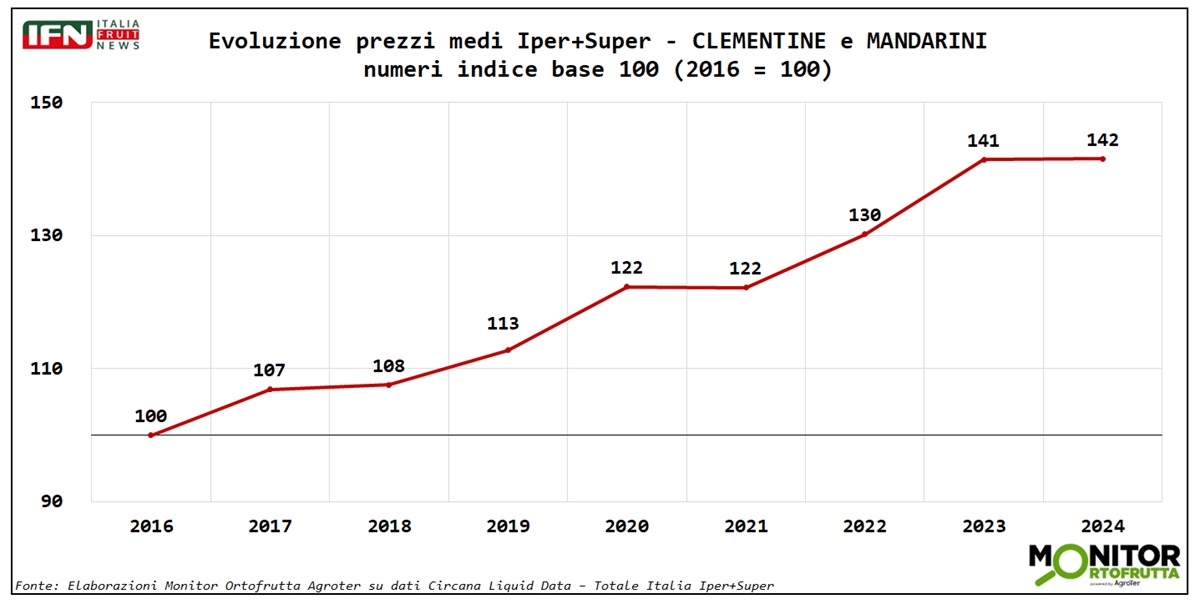

Iper+super: dieci anni di consumi in calo, ma i prezzi sono in forte aumento

Analizzando il canale iper+super su un orizzonte più ampio, dal 2016, emergono alcuni elementi chiave. I consumi in volume hanno registrato un calo costante fino al 2021, quando si è toccato il –19%, seguito da un lieve rimbalzo negli ultimi anni. A valore, invece, l’ultimo triennio ha mostrato una crescita decisa, con incrementi a doppia cifra vicini ai 20 punti percentuali dopo una fase di relativa stabilità fino al 2021.

Clicca qui per ingrandire

{kind=link}

La spinta è imputabile all’aumento dei prezzi, cresciuti in modo continuo dal 2016 al 2024 e arrivati al picco lo scorso anno con un +42%, guadagnando 20 punti rispetto al 2021. Una dinamica riconducibile anche all’affermazione delle nuove varietà premium, solitamente collocate nella fase medio-tardiva della stagione, a partire da dicembre.

Clicca qui per ingrandire

{kind=link}

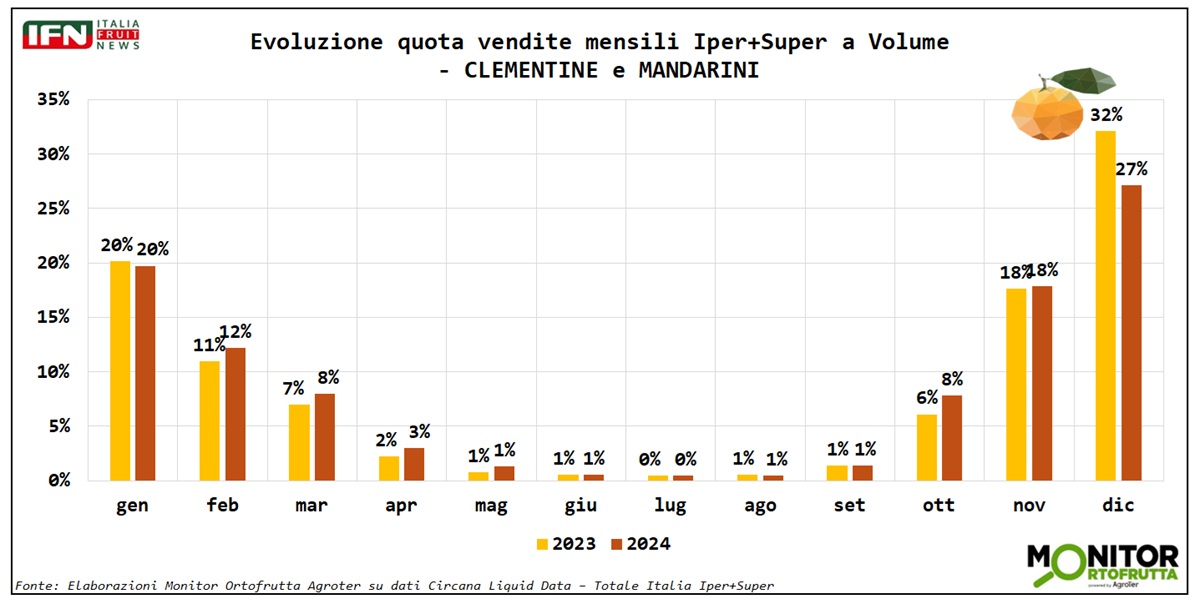

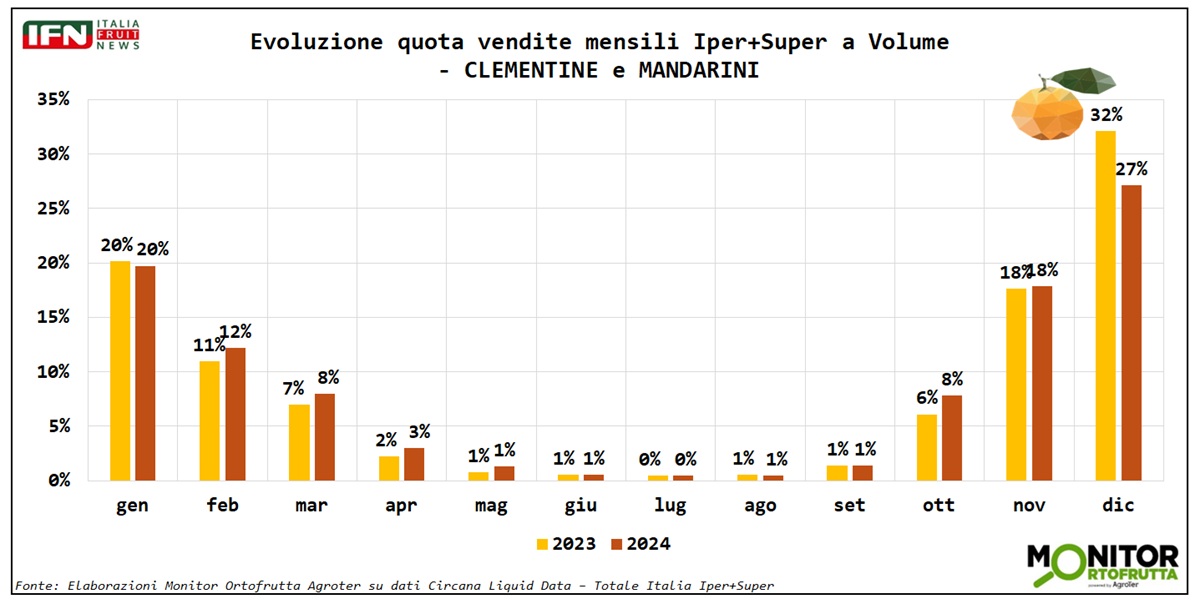

Stagionalità: dicembre decisivo, ma cresce il tardivo

Un’ipotesi confermata dall’analisi delle vendite mensili a volume nel canale iper+super: il confronto tra 2023 e 2024 evidenzia un calo di 5 punti a dicembre, che resta comunque il mese cardine con circa un terzo delle vendite annuali. In crescita, invece, febbraio, marzo e aprile, ultimo mese con volumi significativi. Da maggio a settembre il mercato resta pressoché fermo, per poi riattivarsi a ottobre, mentre novembre e gennaio si attestano su livelli simili, attorno al 20%. (bf)

Clicca qui per ingrandire

{kind=link}

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"