Monitor

Ciliegie in Gdo, meno spazio ma più identità: origine e brand guidano l’offerta

Assortimenti selettivi, prezzi sostenuti e Vignola presente nelle fasce premium

La stagione delle ciliegie entra nel vivo e presidia gli scaffali dei punti vendita, seppur in un contesto di mercato tutt’altro che semplice. La categoria, che normalmente tra maggio e giugno accelera con forza nelle vendite, quest’anno deve fare i conti con una campagna partita in ritardo e con volumi ancora molto al di sotto del potenziale nel periodo, anche se il caldo degli ultimi giorni sta decisamente accelerando i volumi in entrata.

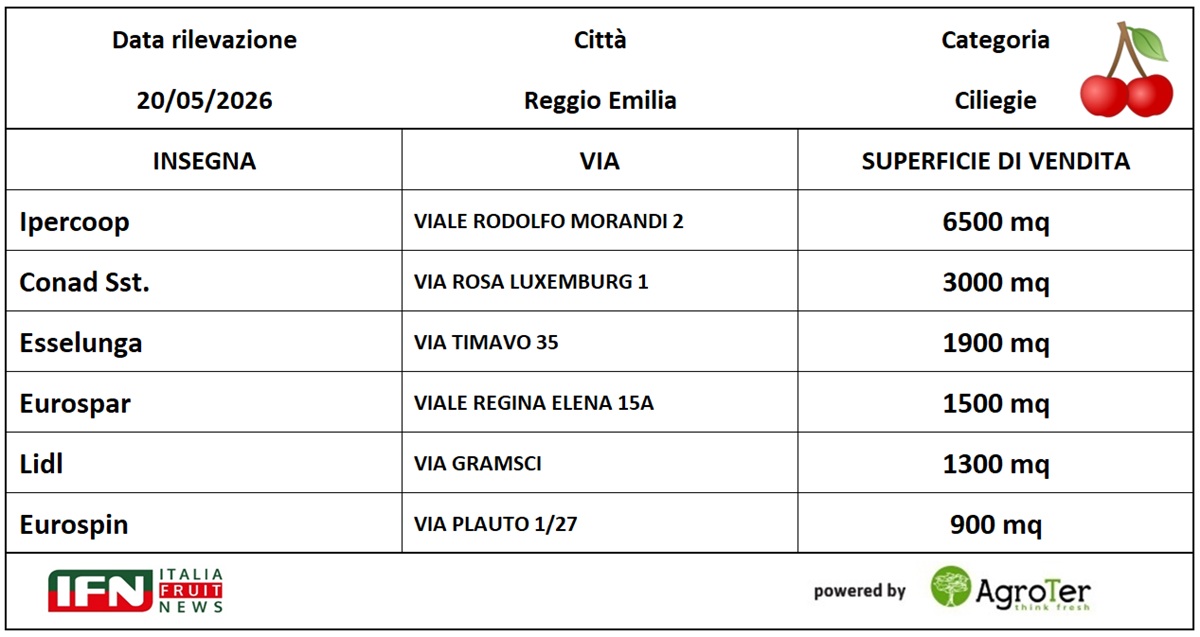

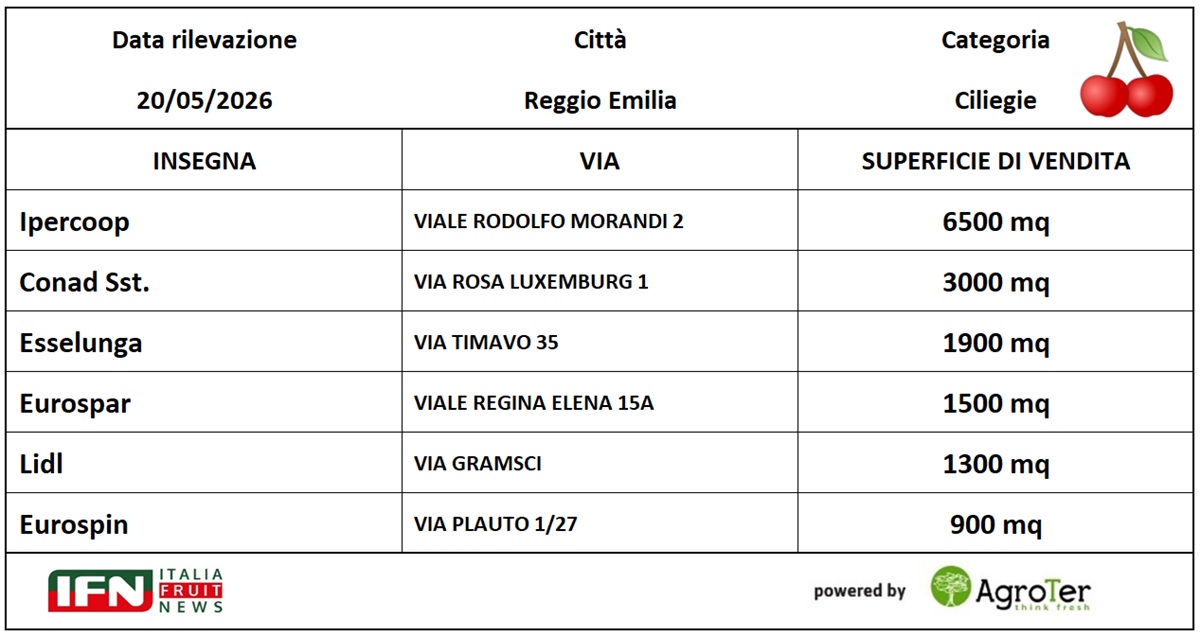

La fotografia dei reparti, però, restituisce una Gdo che non rinuncia a dare visibilità al prodotto, pur destinandogli mediamente meno spazio. Nelle sei insegne analizzate sulla piazza di Reggio Emilia lo scorso 20 maggio, le ciliegie sono presenti con una numerica nel complesso simile al 2025, in alcuni casi anche più articolata. L’assortimento risulta quasi sempre ben collocato nel reparto ortofrutta, con una valorizzazione della territorialità e una presenza promozionale limitata, all’interno di un posizionamento prezzo medio-alto.

{kind=link}

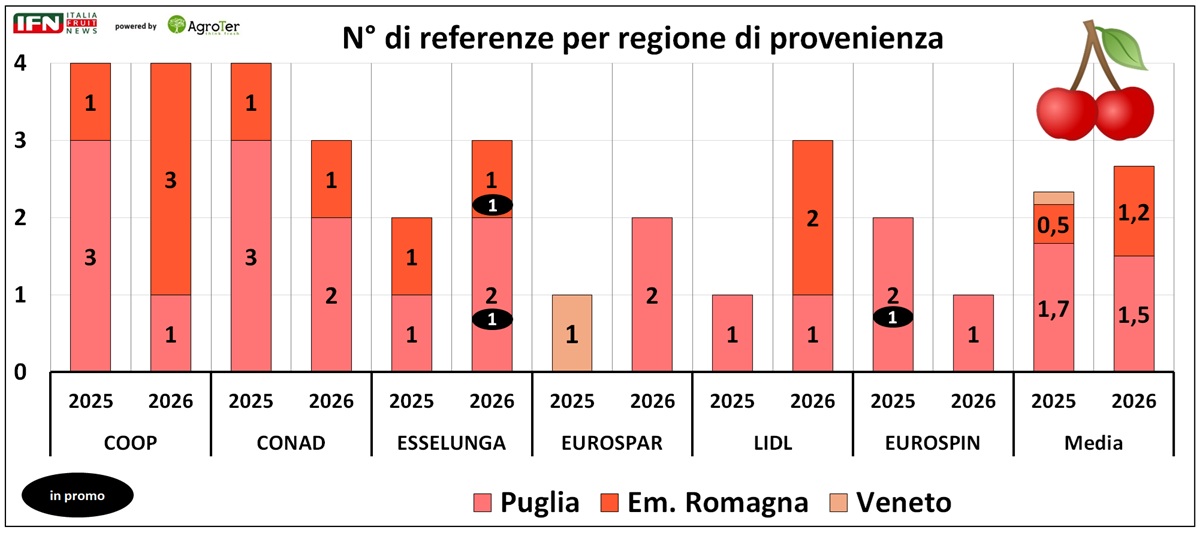

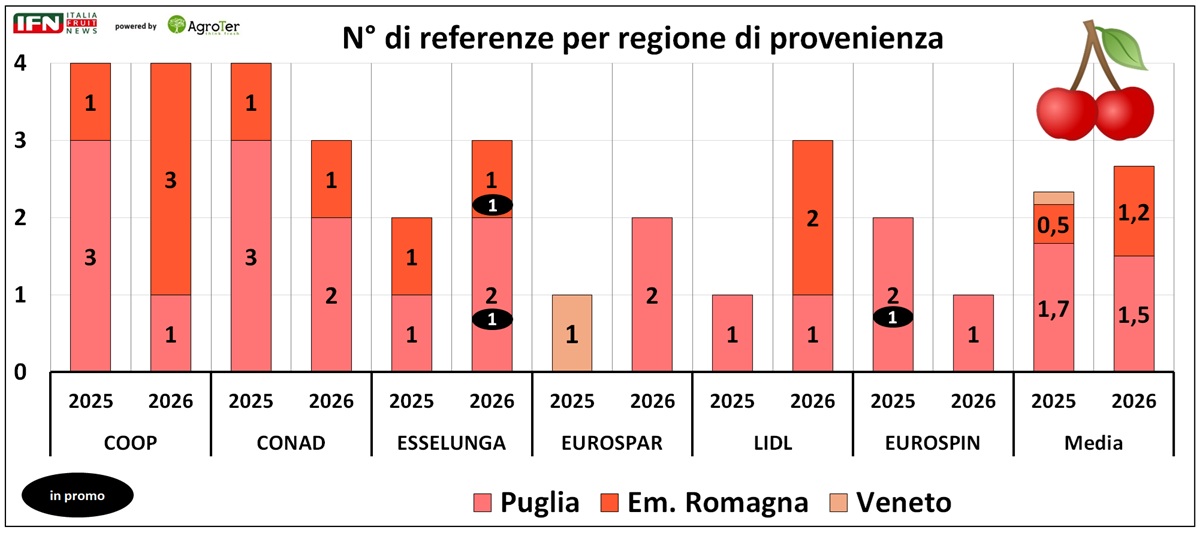

Puglia ancora centrale, ma cresce l’Emilia-Romagna

Sul fronte delle origini, la Puglia resta il bacino più trasversale e continua a rappresentare la base dell’offerta. In media, nel 2026, le referenze pugliesi si attestano attorno a 1,5 per punto vendita, in lieve calo rispetto al 2025, ma ancora con una presenza capillare nelle insegne.Il segnale più interessante arriva però dall’Emilia-Romagna, che cresce in modo netto e passa da una presenza media di circa 0,5 referenze a 1,2. È una dinamica coerente con il ruolo delle produzioni ad alta reputazione, in particolare Vignola, che nella rilevazione compare in quasi tutte le insegne e si colloca generalmente su fasce di prezzo più alte.

La distribuzione delle origini mostra anche strategie diverse tra le insegne. Coop conferma l’assortimento più profondo, con quattro referenze, tre delle quali di provenienza emiliano-romagnola: un’offerta quindi quasi ribaltata rispetto a un anno fa, quando il presidio era soprattutto pugliese. Anche Lidl sorprende per ampiezza dell’assortimento, arrivando a tre referenze nel 2026, segnalando la volontà di presidiare la categoria anche in una fase iniziale e complessa della campagna. Più contenute, invece, le scelte di Eurospar ed Eurospin, mentre Conad riduce il numero di referenze esposte. In aumento, al contrario, Esselunga, che spinge anche sulla leva promozionale con un taglio prezzo su due delle tre referenze rilevate.

{kind=link}

Più prudenza nello spazio, ma Coop accelera

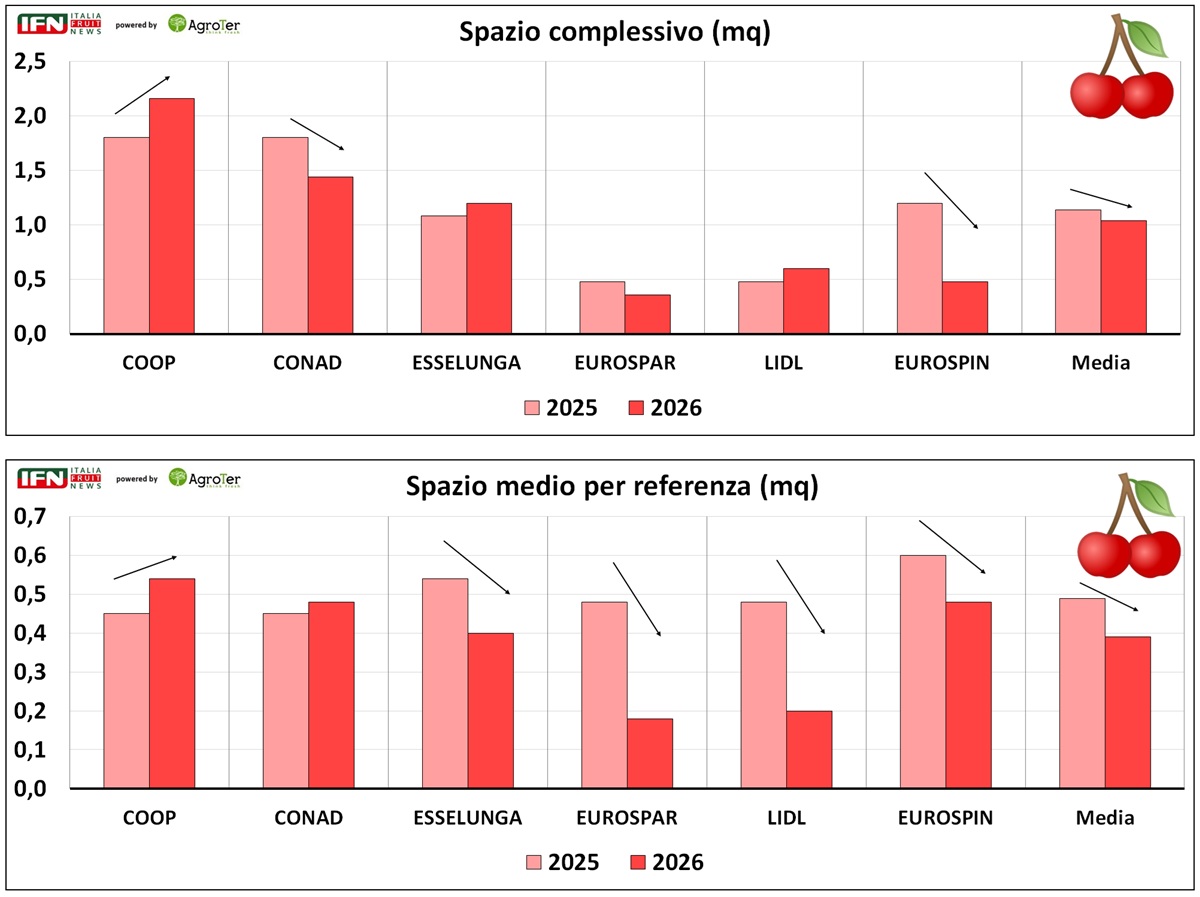

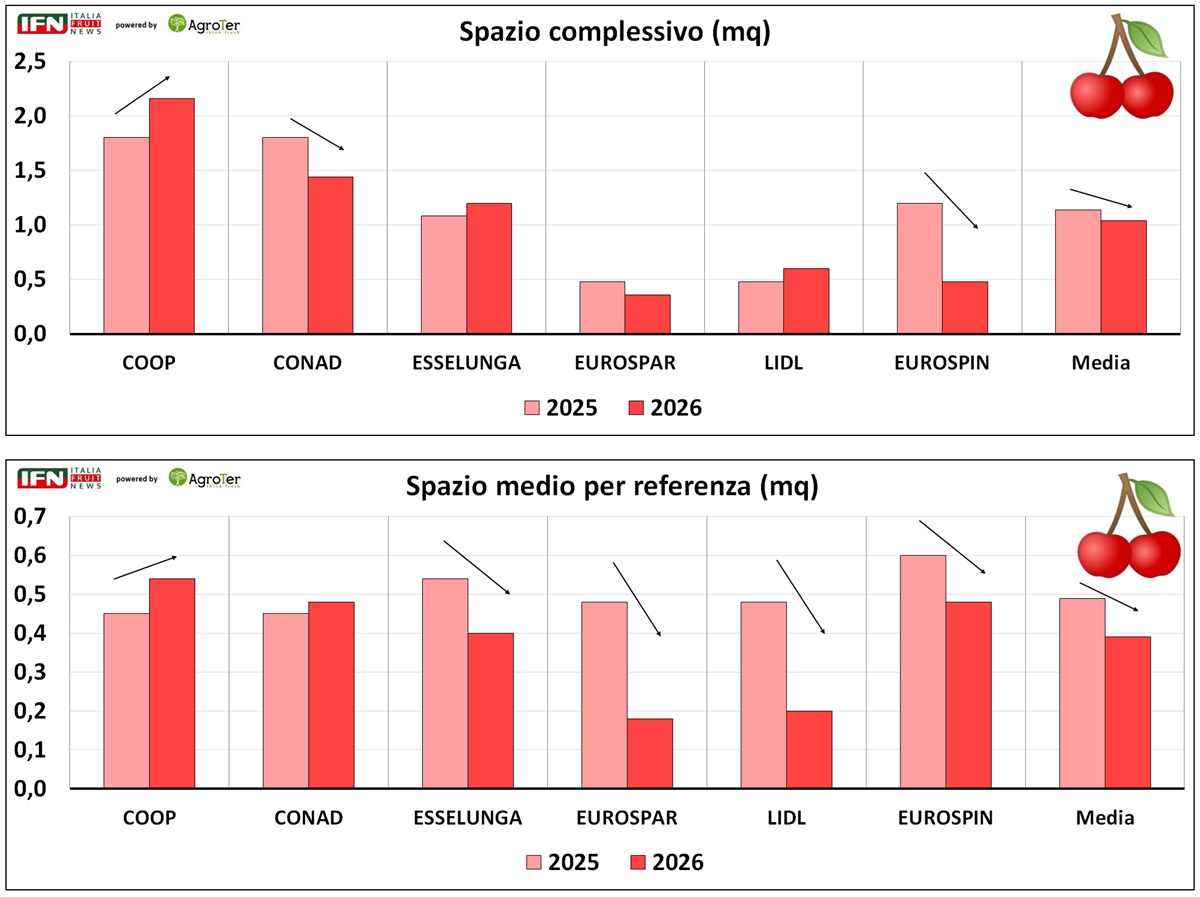

Il dato sullo spazio complessivo a scaffale racconta bene la fase di mercato. La visibilità complessiva resta buona, ma la media dello spazio dedicato alle ciliegie si riduce leggermente rispetto al 2025, passando da poco più di un metro quadrato a un valore appena inferiore. Dietro la media, però, si leggono comportamenti molto diversi. Coop aumenta la superficie dedicata alla categoria e si conferma l’insegna più esposta sul prodotto, superando i 2 metri quadrati. Crescono anche Esselunga e Lidl, mentre Conad ed Eurospin riducono lo spazio complessivo rispetto allo scorso anno. Eurospar rimane su livelli più contenuti.

Ancora più significativo è lo spazio medio per referenza, che scende in modo più evidente. In altre parole, la categoria è presente e ben visibile, ma a ogni singola referenza viene mediamente dedicato meno spazio. È un segnale di prudenza: in una campagna partita lentamente, le insegne sembrano voler garantire copertura alla categoria senza però sovraesporsi troppo in termini di profondità fisica dello scaffale. Fanno eccezione Coop e Conad, uniche due insegne ad aumentare i metri quadrati espositivi per referenza.

{kind=link}

Calibro 24-26 al centro dell’offerta

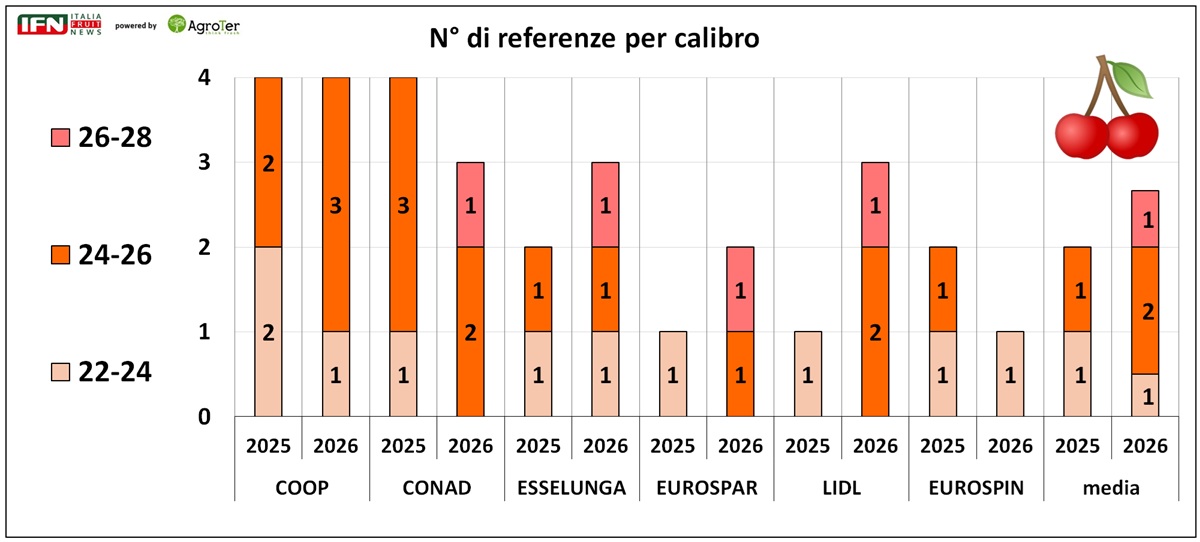

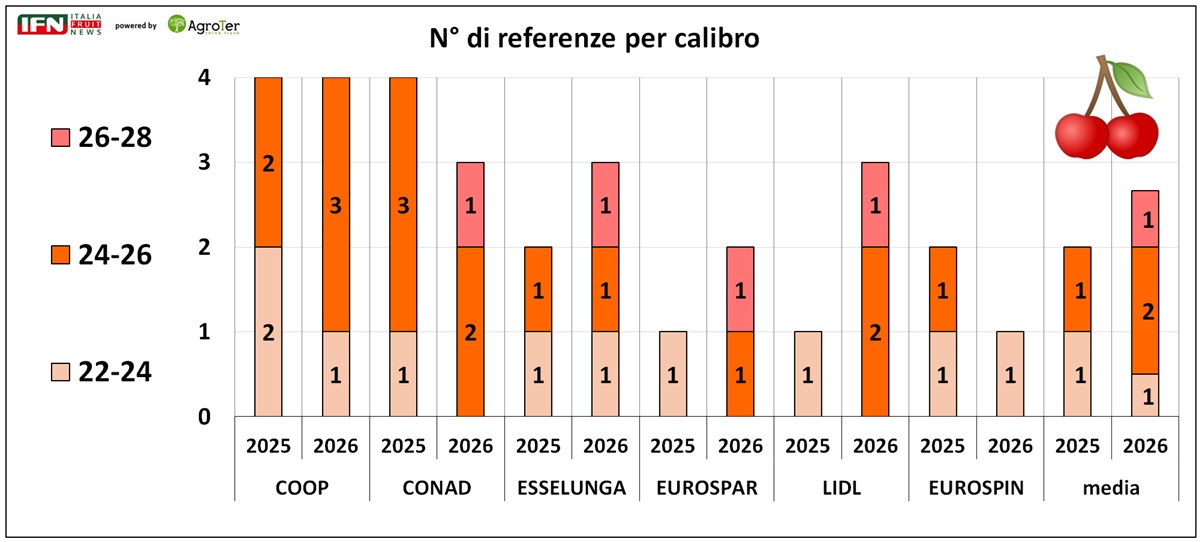

La lettura per calibro evidenzia un assortimento concentrato soprattutto sulle pezzature intermedie. Il 24-26 si conferma il cuore dell’offerta, presente in modo trasversale e con una funzione di equilibrio tra accessibilità e qualità percepita. Il 22-24 rimane una componente di copertura, mentre il 26-28 rappresenta la fascia più alta, utile per differenziare l’assortimento e sostenere i posizionamenti premium.

Anche in questo caso emerge una gestione piuttosto selettiva: le insegne non sembrano puntare su una segmentazione molto ampia, ma su pochi codici chiave, capaci di coprire le principali esigenze di prezzo, origine e calibro.

{kind=link}

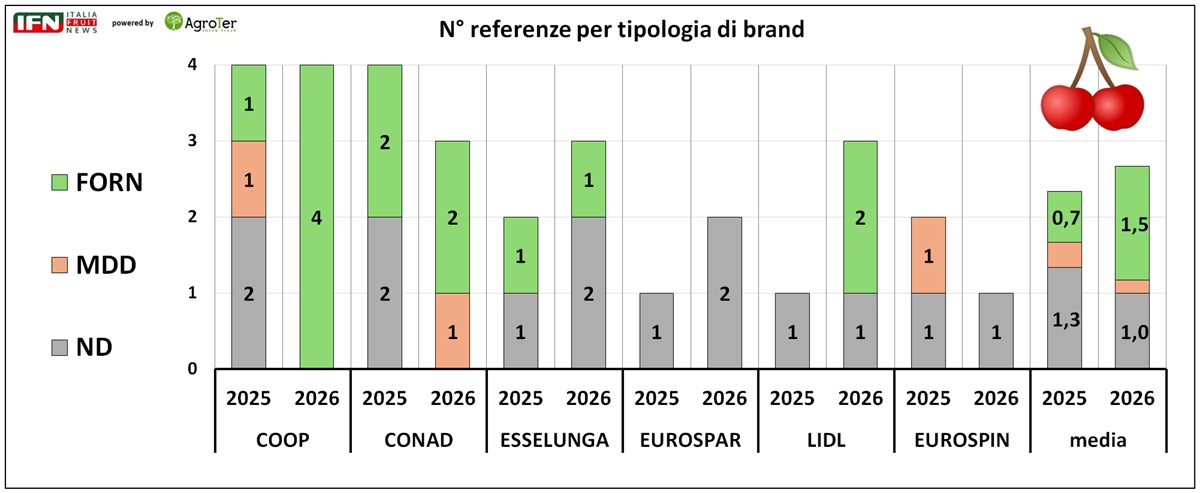

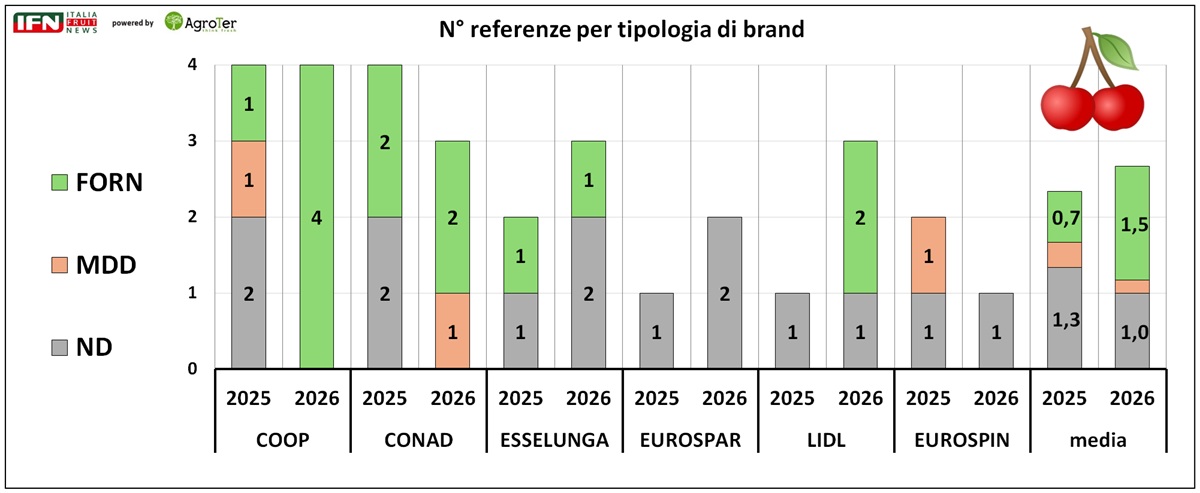

I brand del fornitore guadagnano spazio

Sul fronte della tipologia di brand, il 2026 mostra una maggiore presenza dei marchi del fornitore. La media sale da circa 0,7 a 1,5 referenze per punto vendita, mentre il prodotto non dichiaratamente brandizzato resta importante ma perde peso relativo. Ne è un esempio l’assortimento proposto da Coop, dove tutte e quattro le referenze valorizzano la marca del fornitore.

È un passaggio interessante perché conferma come, su una categoria stagionale e ad alto valore come le ciliegie, il brand del fornitore possa diventare una leva utile per dare identità al prodotto, soprattutto quando si parla di areali riconoscibili.

La marca del distributore resta invece defilata. In questa fase della campagna non emerge come leva centrale dell’assortimento, probabilmente anche per effetto di una disponibilità ancora non pienamente stabilizzata.

{kind=link}

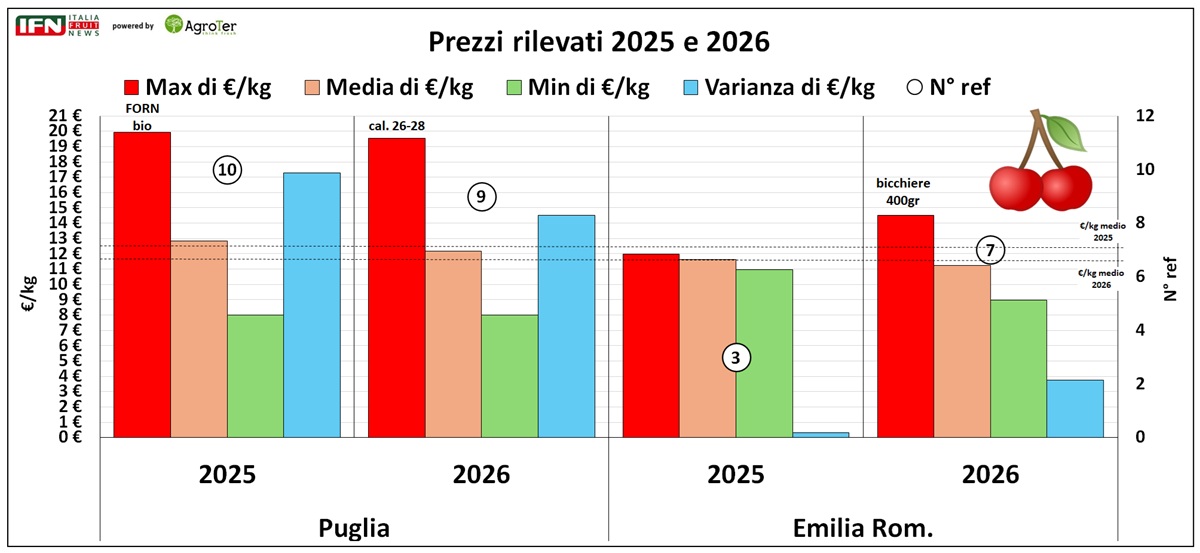

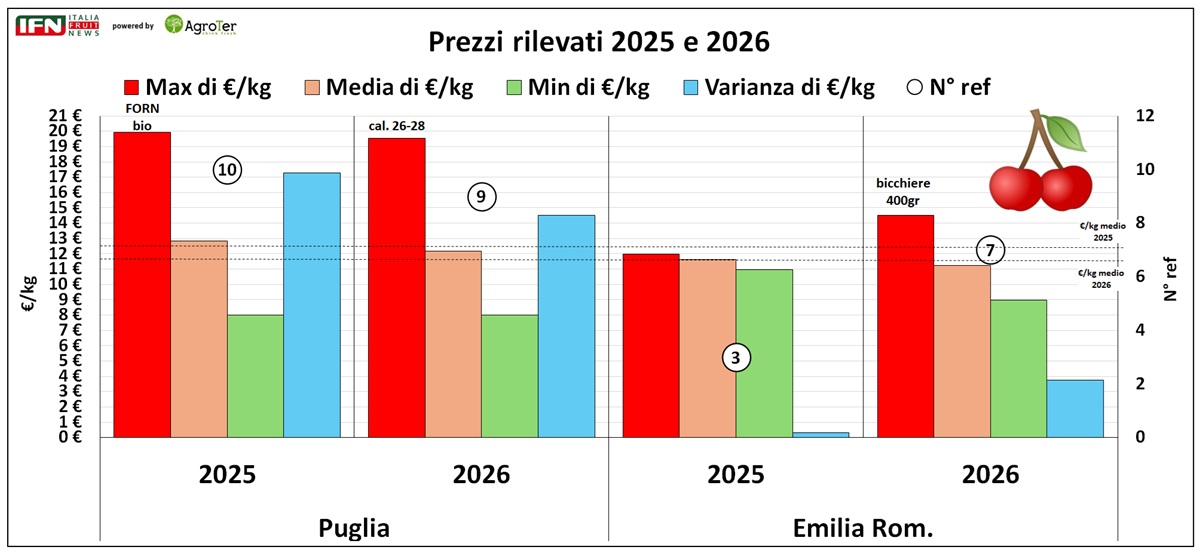

Prezzi sostenuti, ma abbastanza allineati

Il quadro dei prezzi conferma un posizionamento alto, ma non disordinato. Le ciliegie pugliesi si muovono su una forbice ampia, con prezzi medi intorno ai 12 euro al chilo e punte che arrivano a sfiorare i 20 euro al chilo nel calibro 26-28. Il confronto con il 2025 mostra una sostanziale continuità.L’Emilia-Romagna, e in particolare Vignola, si colloca su una fascia premium. Nel 2026 cresce il numero di referenze rilevate e il posizionamento rimane sostenuto, con valori medi intorno ai 12 euro al chilo e massimi superiori ai 14 euro al chilo per una presenza legata anche a formati più di servizio, come il bicchiere da 400 grammi.

In questa fase non è tanto la leva promozionale a guidare l’offerta, quanto la capacità di spiegare al consumatore le differenze tra origine, calibro, qualità e formato

{kind=link}

Monitor

Il caldo torna a spingere: da mercoledì nuova fiammata africana

Temperature in graduale aumento, con possibili picchi nelle aree pedemontane alpine. Il clima torrido potrebbe favorire i consumi di angurie e frutta estiva

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Monitor

Caldo senza effetto: l’ortofrutta resta in frenata, delude anche l’anguria

Le alte temperature non rilanciano i consumi della categoria: volumi giù del 13% a giugno, prezzo medio mix che cresce di 10 punti

Monitor

Pomodori in Gdo: cresce ancora l'offerta della categoria leader

Aumentano referenze, spazio a scaffale, promozioni e prodotto d'importazione. Il mix di proposte continua a spostarsi verso i pomodori a bacca medio-piccola.

Monitor

Il caldo allenta la presa, ma arrivano i temporali

Tra mercoledì e giovedì temperature in calo: le precipitazioni porteranno sollievo alle colture, ma i fenomeni più intensi potrebbero causare danni localizzati

Monitor

Ortofrutta, Spagna meno brillante nell'interscambio con l'Italia: agrumi e fragole frenano l’export

Il vantaggio commerciale di Madrid resta netto, ma il calo di alcune produzioni storiche e la crescita dei flussi italiani segnalano un cambio di passo nei rapporti bilaterali

Monitor

SOS ciliegie: -49% a volume nella week 24 rispetto all'anno precedente

Lo scenario è critico per la categoria. Nonostante i prezzi flettenti (-10%) la domanda è estremamente debole

Monitor

Il bio ritrova spazio nel reparto ortofrutta

Assortimenti in aumento, più spazio espositivo e una maggiore valorizzazione della categoria. Coop con assortimenti record (55 referenze) e tanta IDM, nelle altre insegne prevale la MDD

Monitor

Ortofrutta in Gdo: crescono volumi e fatturato nei primi cinque mesi del 2026

Ipermercati e supermercati registrano un aumento del 2,2% nei volumi e del 5,1% nel fatturato. Frutti di bosco, kiwi, frutta esotica e zucchine spiccano tra le categorie più performanti

Monitor

Italia nella morsa del caldo: temperature e afa in aumento. È il momento della frutta dissetante

Nel fine settimana punte di 38-39°C al Centro-Nord e notti tropicali in molte città della Penisola

Monitor

Pesche e nettarine, produzione e distribuzione puntano sull’Igp

Dalla diretta IFN il consenso sulla necessità di qualificare l’offerta con prodotti territoriali, costanti nel gusto e più facili da comunicare al consumatore

Monitor

Meloni in accelerazione: giugno rilancia i consumi

Le vendite crescono più della frutta grazie a un avvio del mese molto positivo. Il Nord Ovest guida la corsa, mentre nelle altre aree del Paese emergono andamenti più discontinui

Monitor

Campagna peschicola, partenza lenta ma giugno cambia lo scenario

Produzione e distribuzione si sono confrontate nella diretta IFN di ieri su una stagione che pare più complessa del 2025

Monitor

Pesche e nettarine in Gdo: più spazi, più sfuso e più Spagna

Temi che verranno approfonditi durante la diretta IFN di domani alle ore 11 sui nostri canali social

Monitor

Ortofrutta in Gdo, maggio frena sui volumi. Il valore tiene solo grazie all'aumento dei prezzi

Il reparto perde l’1,8% nei quantitativi ma cresce dell’1,6% a valore. Frutti di bosco e banane spingono la frutta, mentre zucchine e carote sostengono la verdura

Monitor

Meteo Italia, torna la bolla di caldo africano

Con picchi superiori ai 36°C la frutta estiva cerca lo sprint. Attenzione a qualche temporale di calore