Il meglio di IFN

Angurie: in dieci anni i prezzi sono raddoppiati

I volumi non subiscono contraccolpi, anzi nel discount la crescita è significativa

Prezzi che raddoppiano, volumi che si mantengono pressoché stabili nel corso di un decennio e, comunque, in risalita rispetto al periodo pandemico, mentre nell’ultimo triennio le importazioni sono sensibilmente diminuite e, di pari passo, sono cresciute le esportazioni soprattutto a valore. Questo il quadro, a dir poco incoraggiante, delineato dalle analisi del Monitor Ortofrutta di Agroter per la categoria del mese di luglio, l’anguria, che si conferma sempre di più la regina dell’estate.

E dopo questa breve sintesi entriamo nel dettaglio dell’analisi.

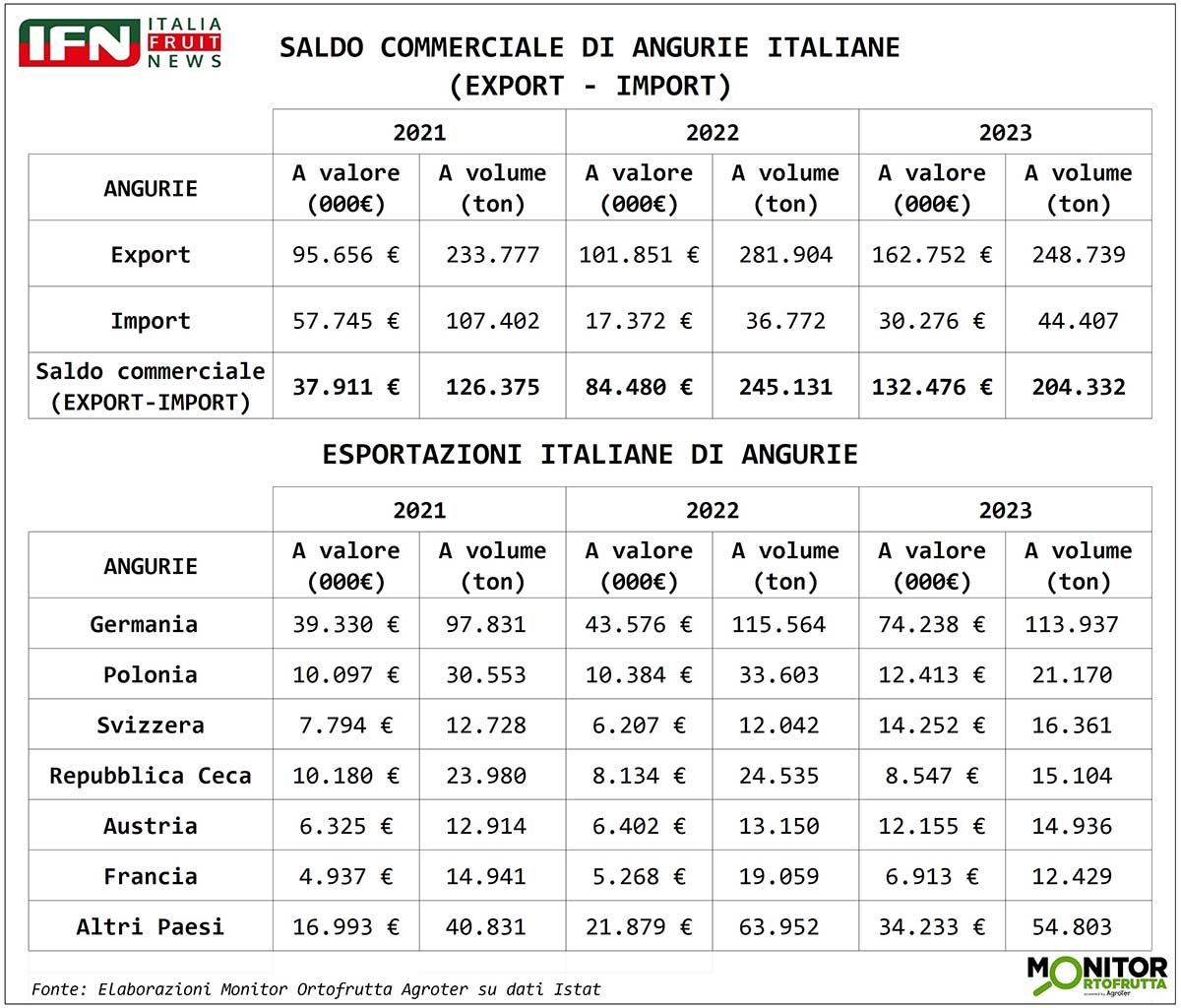

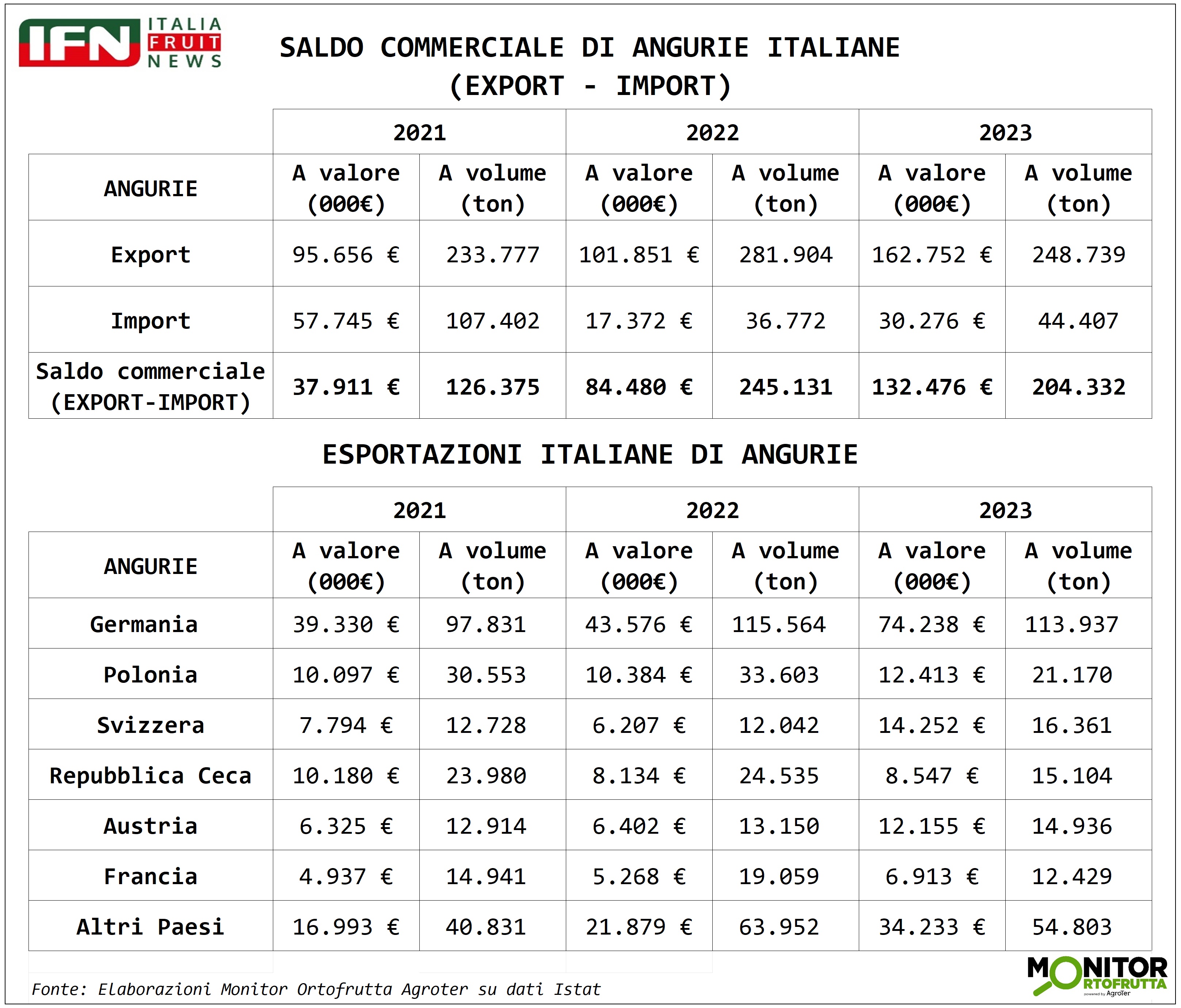

Produzione e superfici: domina il Sud Italia. Tonfo dell’import, bene l’export.

A livello produttivo non si registrano grandi scostamenti nel corso degli ultimi anni con una superficie nazionale che si attesta fra 13-14 mila ettari, e una produzione di poco superiore a 600 mila tonnellate. A livello geografico le produzioni si concentrano nel Sud Italia, a partire dalla Puglia, seguita da Lazio, Sicilia e Campania, mentre per il Nord Italia svetta la Lombardia, grazie all’areale mantovano.

Per quanto riguarda gli scambi con l’estero, l’anguria è storicamente uno dei prodotti più importanti per l’export nazionale, come dimostrano le 250 mila tonnellate commercializzate in media nel triennio 2021-23 ed un corrispettivo a valore che ha superato 150 milioni di euro nella scorsa annata. Come da tradizione, la Germania è la destinazione principale e da sola assorbe circa la metà dei volumi commercializzati. Seguono a grande distanza gli altri Stati europei, a partire dai Paesi dell’Est Europa, come la Polonia e la Repubblica Ceca, senza dimenticare le Nazioni confinanti come Svizzera, Austria e Francia.

Clicca qui per ingrandire la slide

Le importazioni hanno subìto una decisa battuta d’arresto, passando da 100 mila tonnellate d’angurie acquistate nel 2021, ad una media di 40 mila tonnellate fra il 2022 e 2023.Un tonfo dovuto in larga parte alla crisi produttiva che ha colpito il comparto spagnolo, come spiegava il nostro corrispondente Paco Borras in un articolo uscito lo scorso 24 aprile (clicca qui per approfondire), dove evidenziava come per il paese Iberico: “Le ultime due annate sono state caratterizzate da una netta diminuzione dei volumi esportati, che sono passati da poco più di 900 mila tonnellate annue a circa 650 mila tonnellate. Questo trend è giustificato da un calo delle rese produttive nei diversi areali spagnoli provocato da una serie di vicissitudini, a partire dalla siccità e proseguendo con altri eventi estremi, come le forti grandinate”.

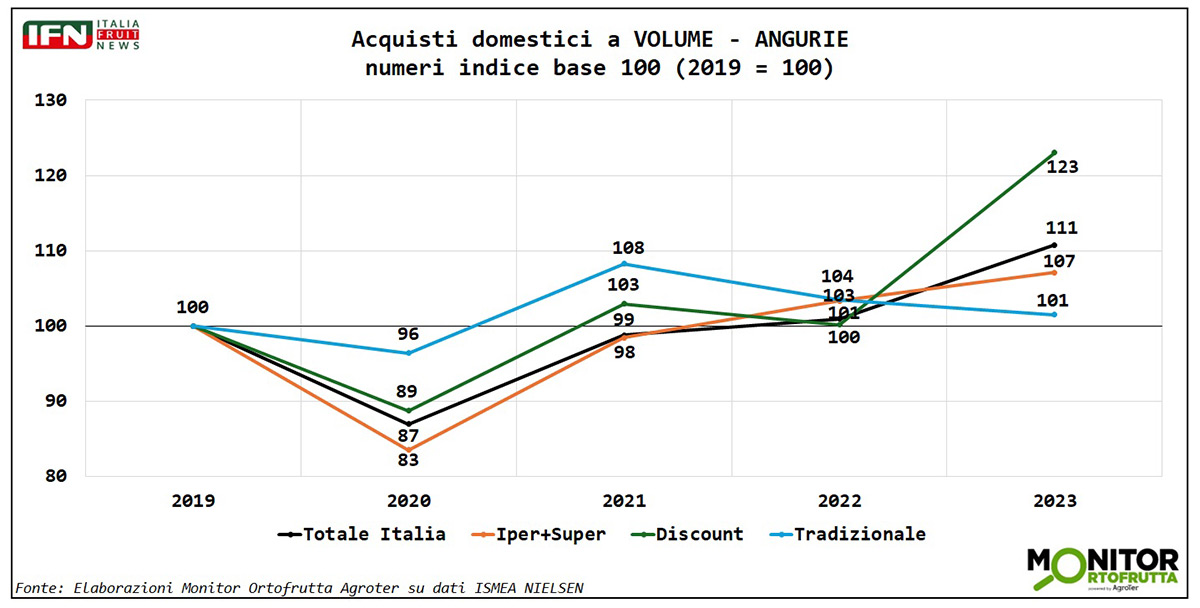

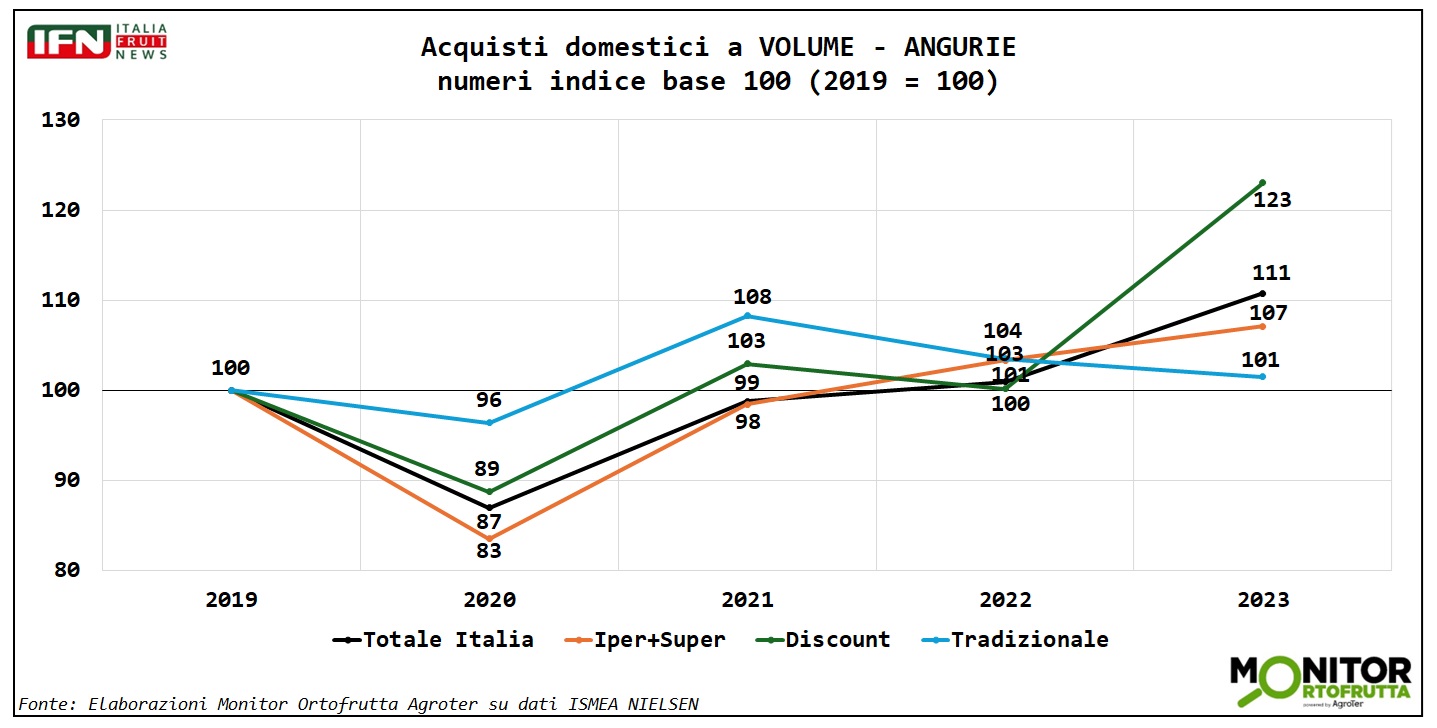

Aumentano i consumi nel periodo post pandemia

L’analisi dei consumi a volume degli ultimi 5 anni nei principali canali di vendita evidenza un calo generalizzato nel 2020, l’anno del Covid, particolarmente accentuato nel canale Iper+Super che ha perso 17 punti rispetto all’anno precedente a differenza del dettaglio tradizionale che ha perso solo 4 punti. Terminata la pandemia, i volumi riprendono quota, soprattutto nel 2023, dove è evidente il balzo del discount (+23% rispetto all’anno precedente) che traina una crescita complessiva in progressione di 11 punti rispetto al 2019.

Clicca qui per ingrandire la slide

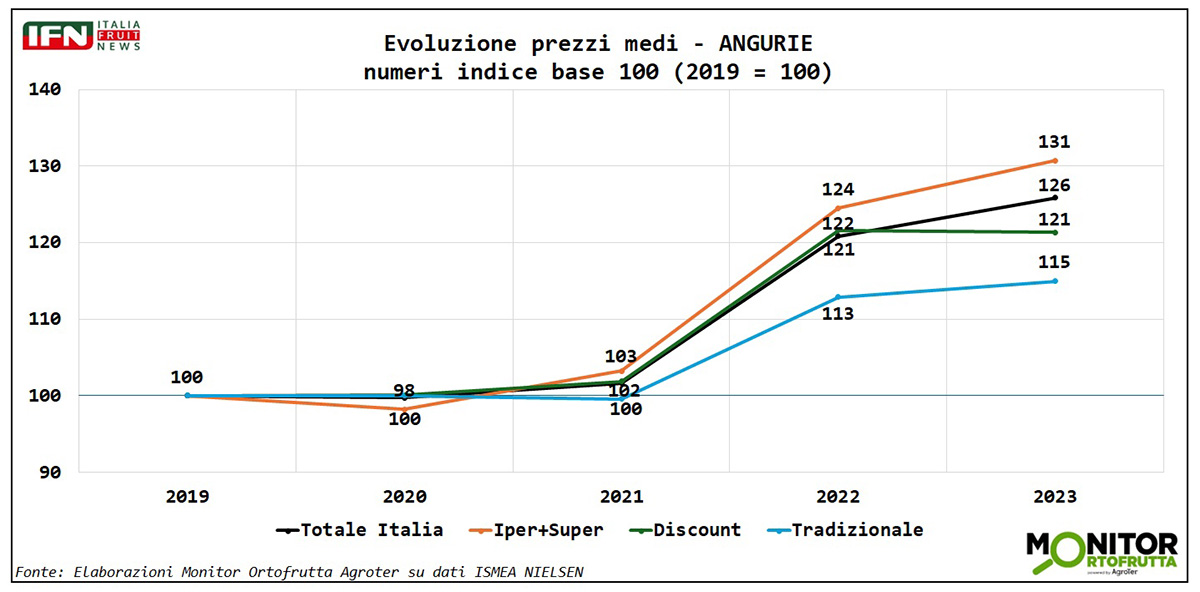

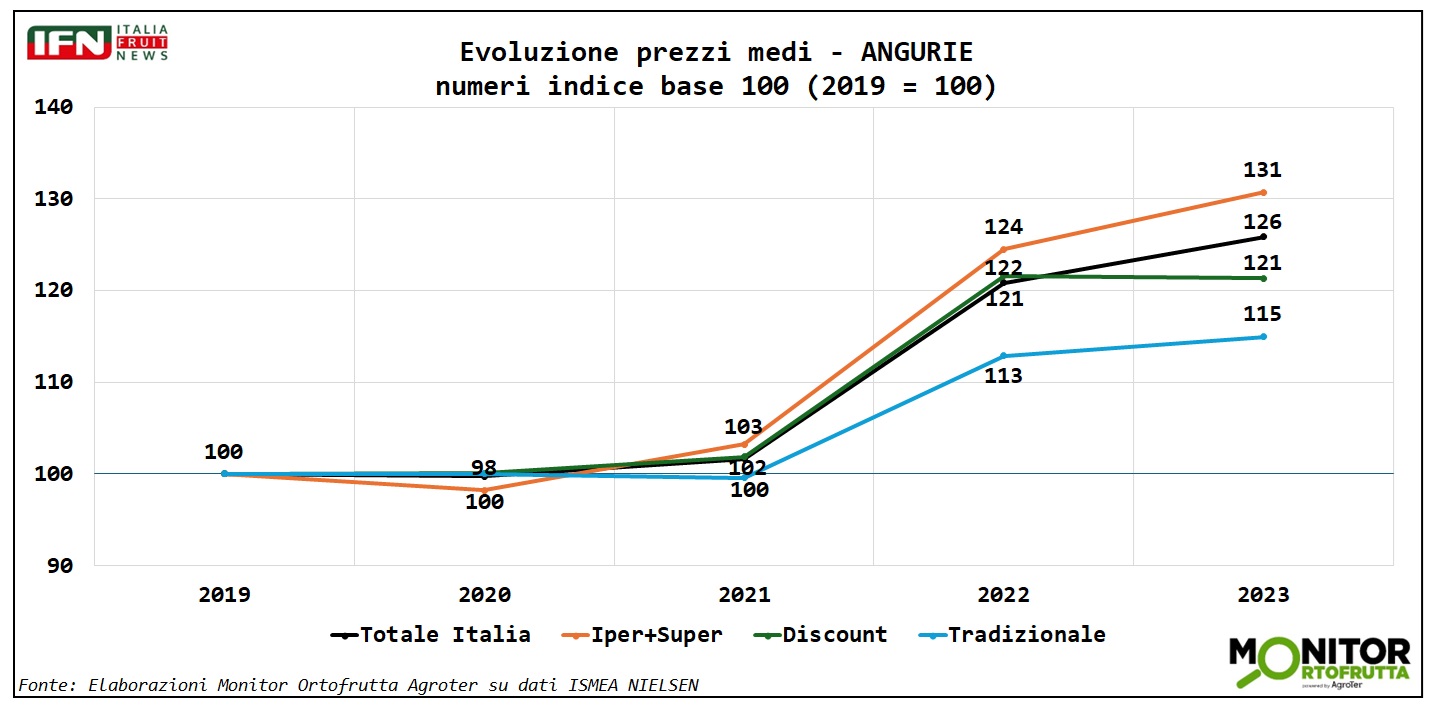

Dalla disamina dei prezzi si nota un aumento significativo nell’ultimo biennio superiore a 20 punti, come media fra tutti i canali. In particolare, emerge il canale Iper+Super che è progredito di 30 punti, mentre il dettaglio tradizionale è fanalino di coda, ma comunque in crescita del 15%.

Clicca qui per ingrandire la slide

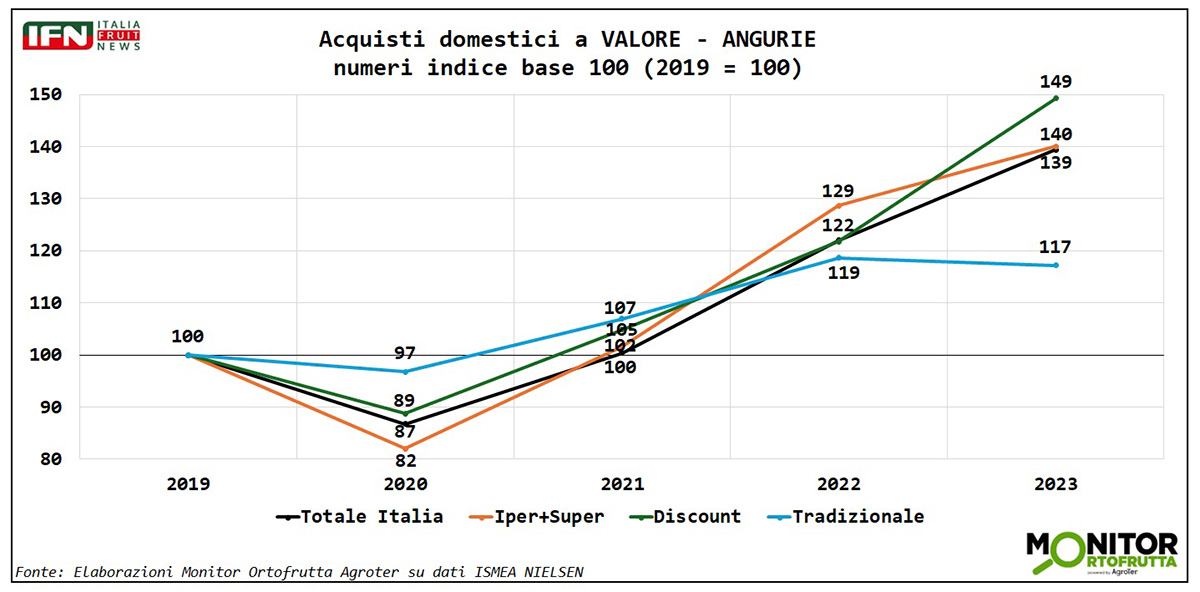

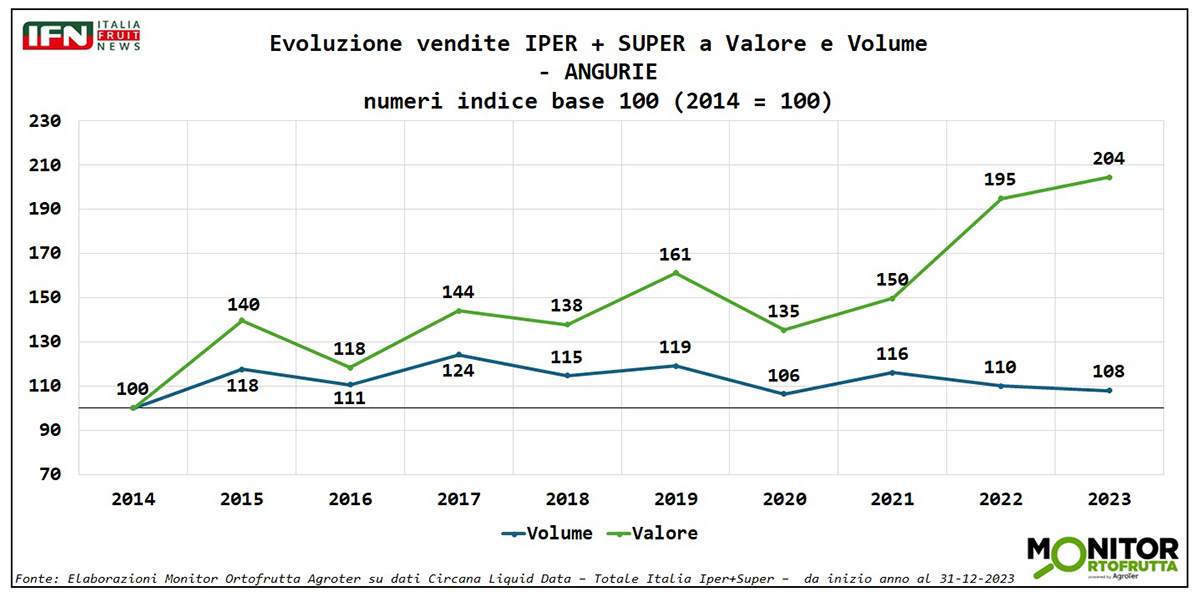

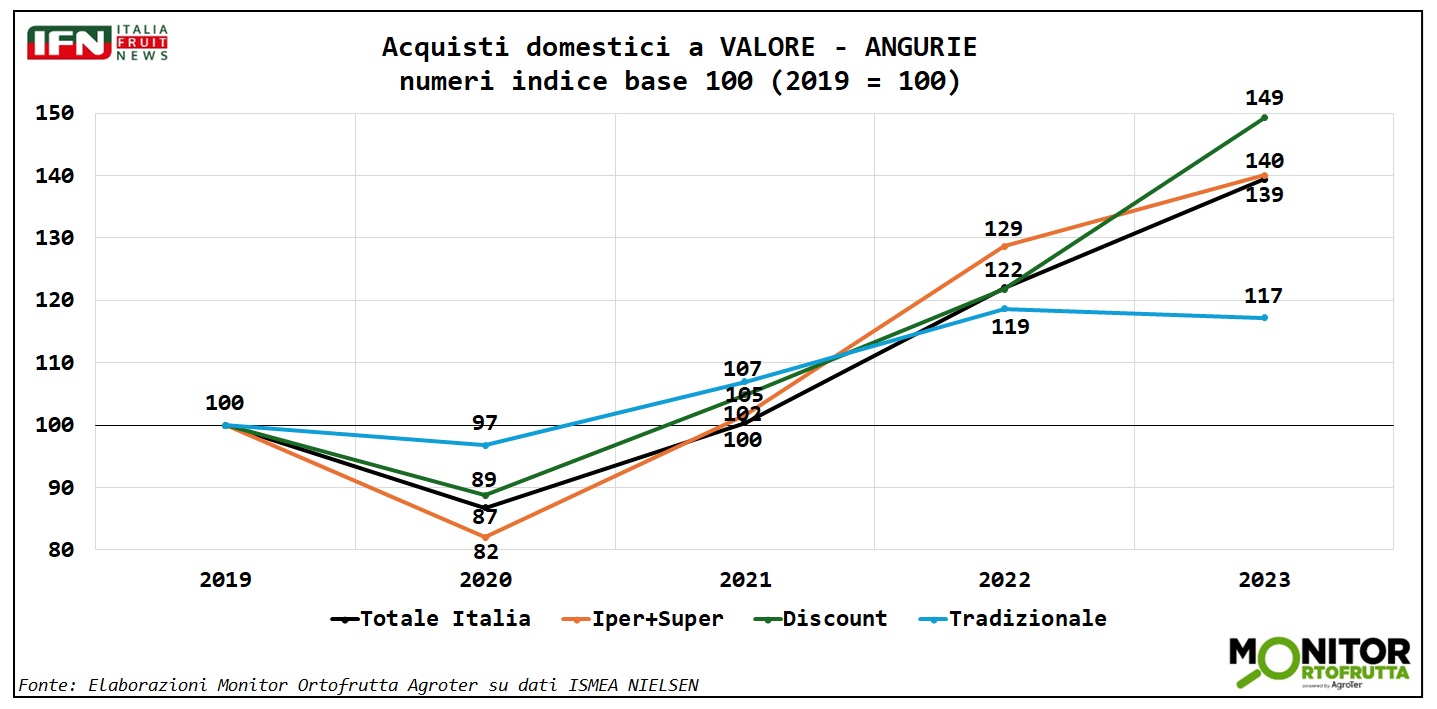

Il combinato disposto fra volumi e prezzi in aumento non può che portare ad un aumento delle vendite a valore particolarmente significativo nell’anno passato, pari al 40% a livello complessivo, ma che vede primeggiare il discount che tocca punte del +50% rispetto all’anno di riferimento, che è il 2019.

Clicca qui per ingrandire la slide

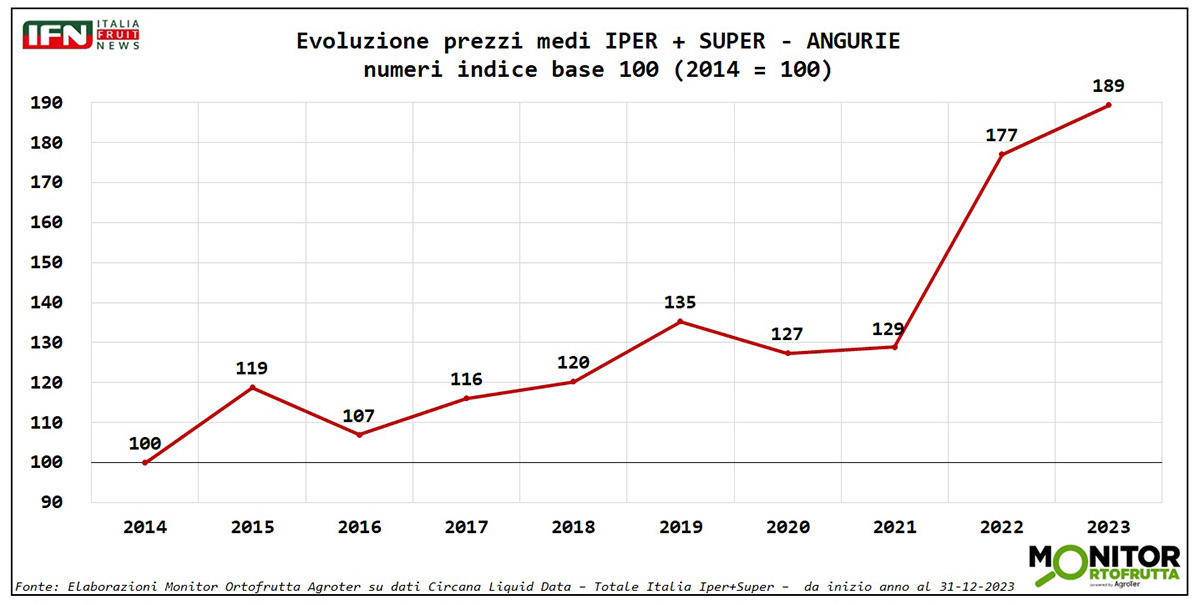

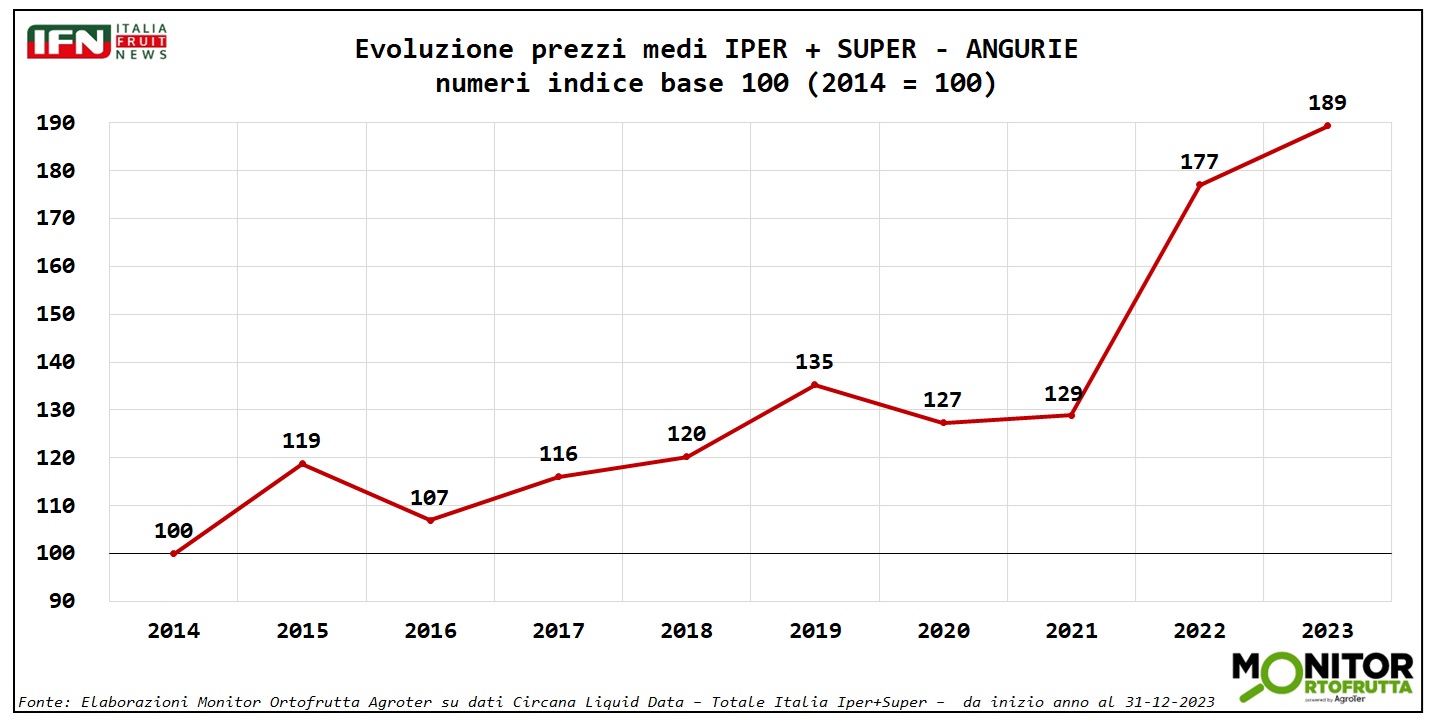

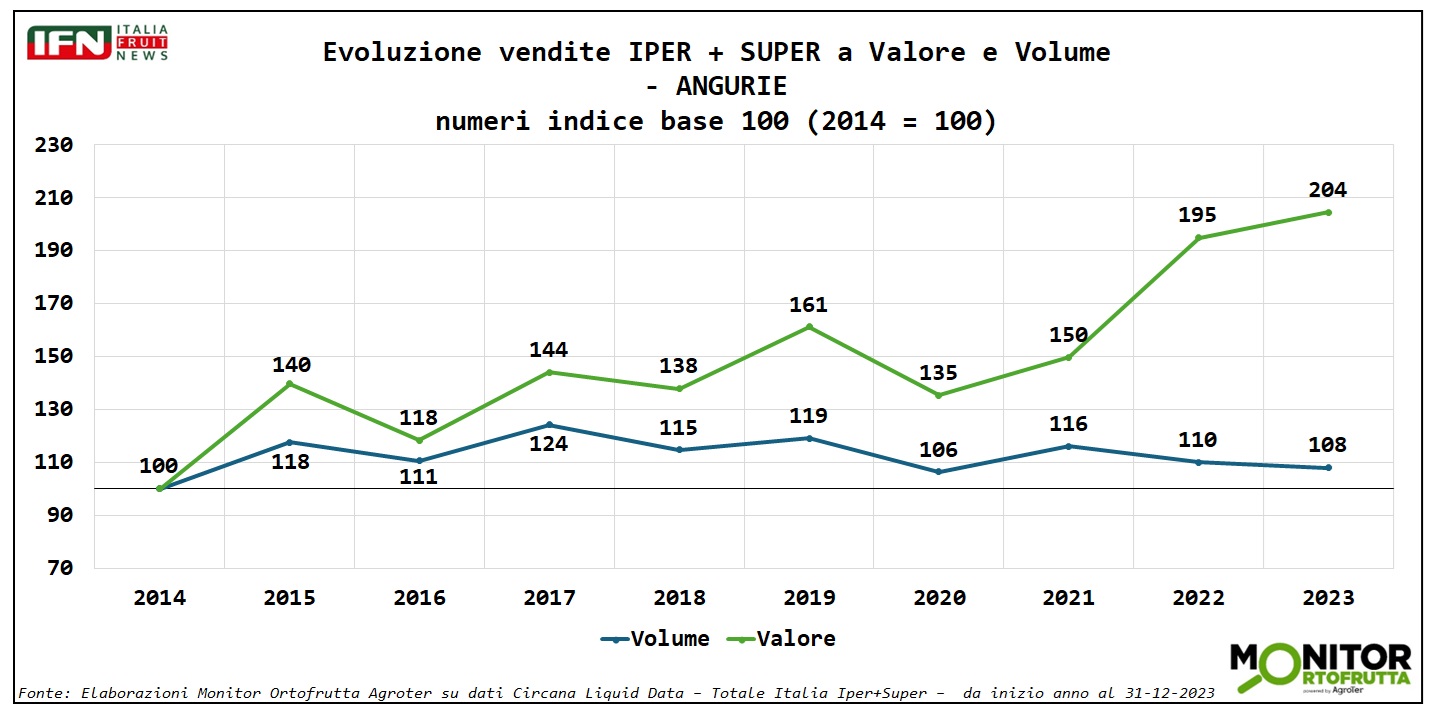

In dieci anni sono raddoppiati i prezzi al consumo

La corsa al rialzo dei prezzi è ancora più evidente se si considera un orizzonte di tempo più ampio, ovvero, un decennio nel canale Iper+Super.

Si nota come fino al 2021 le quotazioni sono cresciute nell’ordine di 20-30 punti, mentre nell’ultimo biennio c’è stato un exploit tale da raddoppiare le quotazioni rispetto a 10 anni fa.

Clicca qui per ingrandire la slide

Tuttavia, ciò che più sorprende, è come la quantità domandata reagisca meno che proporzionalmente al variare del prezzo, tipico di un bene dalla domanda anelastica. Infatti, i volumi dell’ultimo biennio diminuiscono solo di pochi punti rispetto al 2021, ma restano comunque in crescita se paragonati al 2014. Tutto a beneficio del fatturato del reparto, che raddoppia le performance.

Clicca qui per ingrandire la slide

Chiaramente queste tendenze sono state favorite da fattori contingenti, come una produzione contenuta a livello nazionale e una scarsa competizione straniera negli ultimi due anni, mentre l’innalzamento delle temperature ha mantenuto la domanda sostenuta durante la campagna. Poi, si aggiungono fattori strutturali, come l’innalzamento del valore della proposta, a partire dall’introduzione di varietà senza semi e da una crescita della I° gamma evoluta (anguria porzionate a fette).

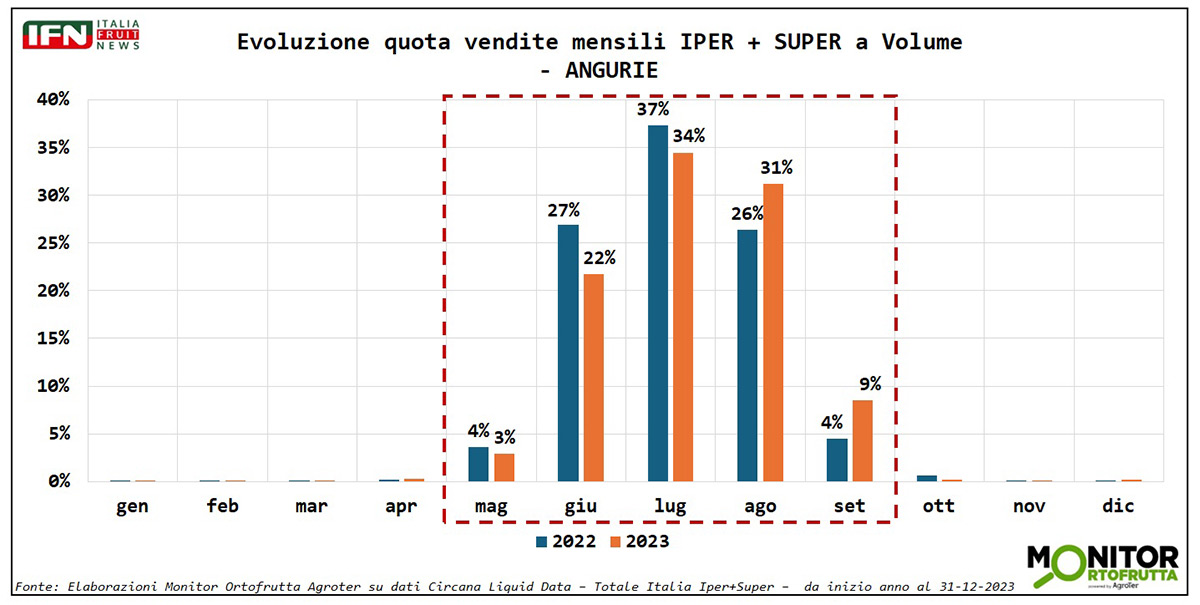

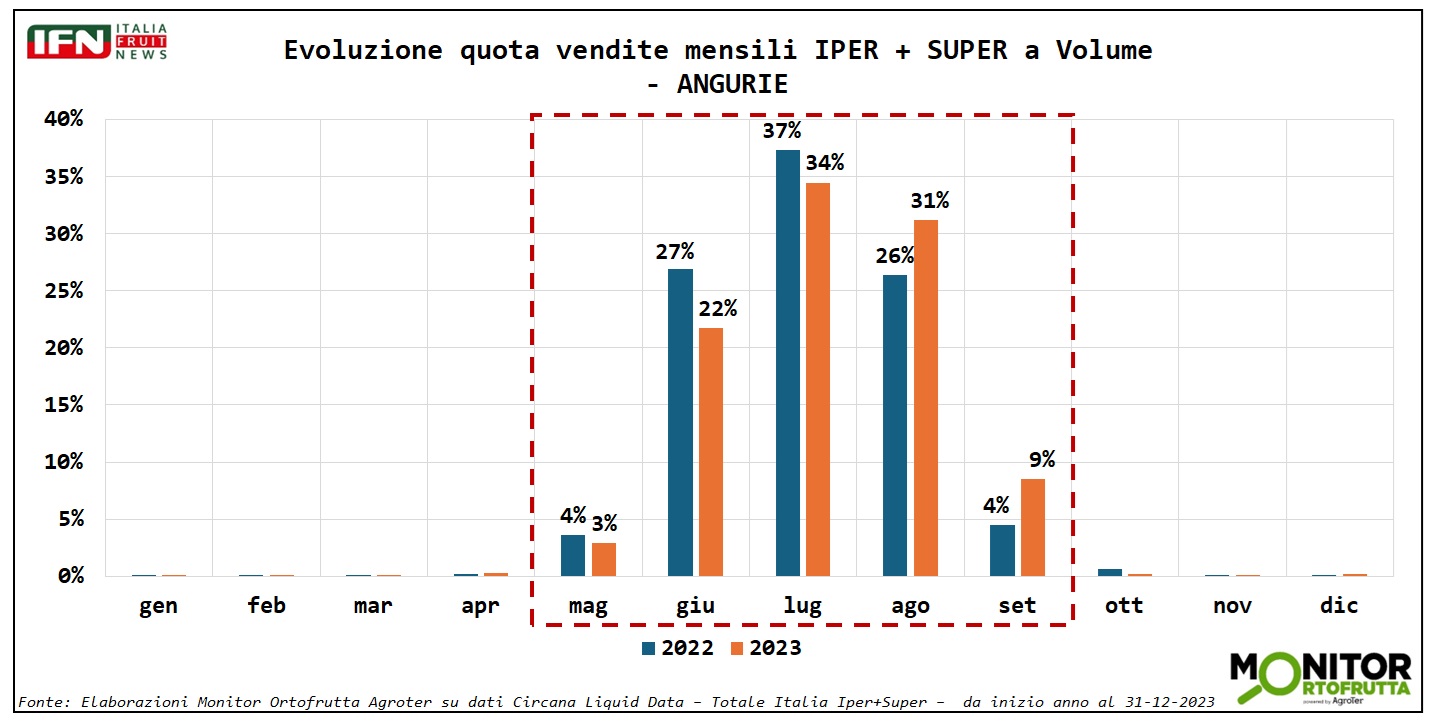

Il 90% delle vendite si sviluppa in 3 mesi

Concludiamo l’approfondimento analizzando l’andamento delle vendite a volume durante i mesi di commercializzazione, prendendo in esame il 2022 e 2023, all’interno del canale Iper+Super.

Clicca qui per ingrandire la slide

Si conferma una concentrazione della campagna durante il periodo estivo, poiché da giugno ad agosto si sviluppa quasi il 90% delle vendite. Una polarizzazione decisamente più netta rispetto al melone che mostrava una quota interessante anche a settembre (12 e 15% delle vendite complessive, clicca qui per approfondire) mentre nell’anguria non si arriva al 10%, anche se è evidente la progressione rispetto al 4% del 2022. Gli altri mesi sono inesistenti e confermano ancora di più lo stretto legame che c’è fra questo prodotto e le alte temperature, probabilmente fra i più stretti di tutto il panorama ortofrutticolo.

Cosa aspettarsi, quindi, con l’aumento medio delle temperature che sta interessando l’intero Globo terrestre? Di certo il consumatore non se ne vorrà privare ed è forse tramontato il tempo delle promozioni shock a pochi centesimi al chilo, o basta un eccesso produttivo per tornare alle vecchie abitudini?

Queste sono solo alcune delle domande che meritano una risposta e che sottoporremo ai partecipanti della Diretta che si terrà sui nostri canali social, giovedì 25 luglio alle ore 11.

Il dibattito sarà animato da tre realtà di riferimento della produzione come:

- MantuaFruit con “Perla Nera”

- L’Orto di Eleonora con “I Love Gavina”

- San Lidano con “Cuore Rosso”.

Per il sistema distributivo saranno affiancati da Coop Alleanza 3.0 e Conad Nord Ovest.

Vi aspettiamo giovedì 25 luglio alle ore 11 sui nostri canali social. Non mancate!

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

(gc)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}