Il meglio di IFN

Week 6: l’inflazione non molla la presa

Flette a volume anche il discount, ma resiste nelle patate

Nella seconda settimana di febbraio i trend dell’ortofrutta Lcc non si muovono rispetto a quelli della week precedente, con un’inflazione ancora alta e volumi in discesa. Tra i canali, il supermercato si allinea al discount come performance, anzi lo supera. A livello di categorie, le patate muovono sempre volumi importanti nel reparto, ma da inizio 2024 i volumi sono a picco e solo il discount non molla la presa.

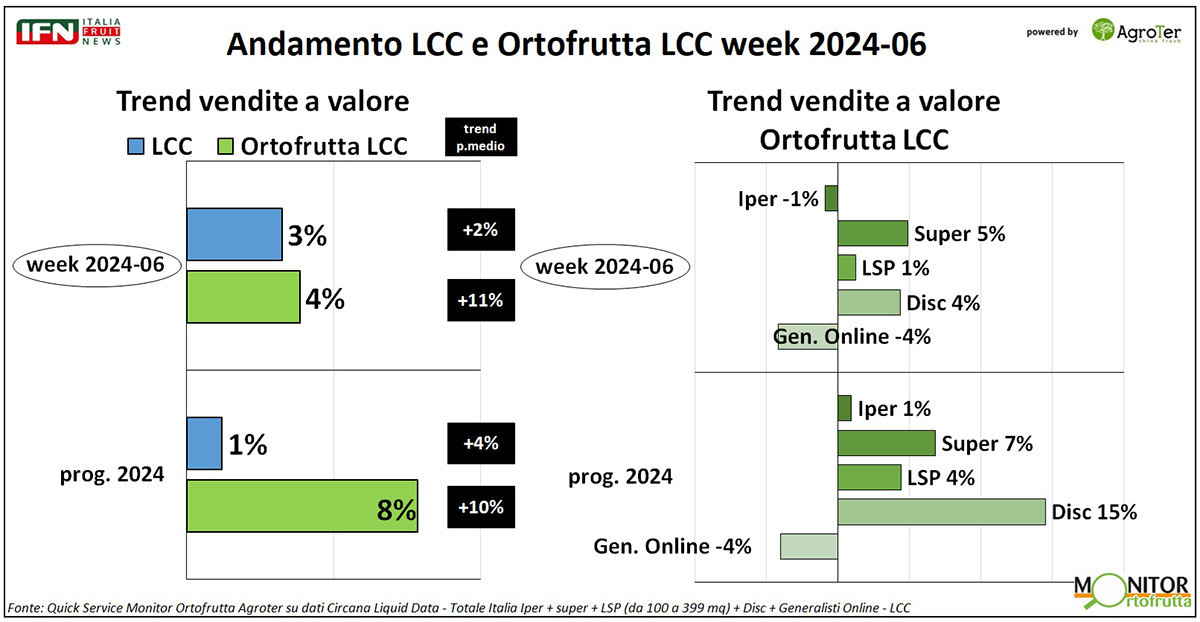

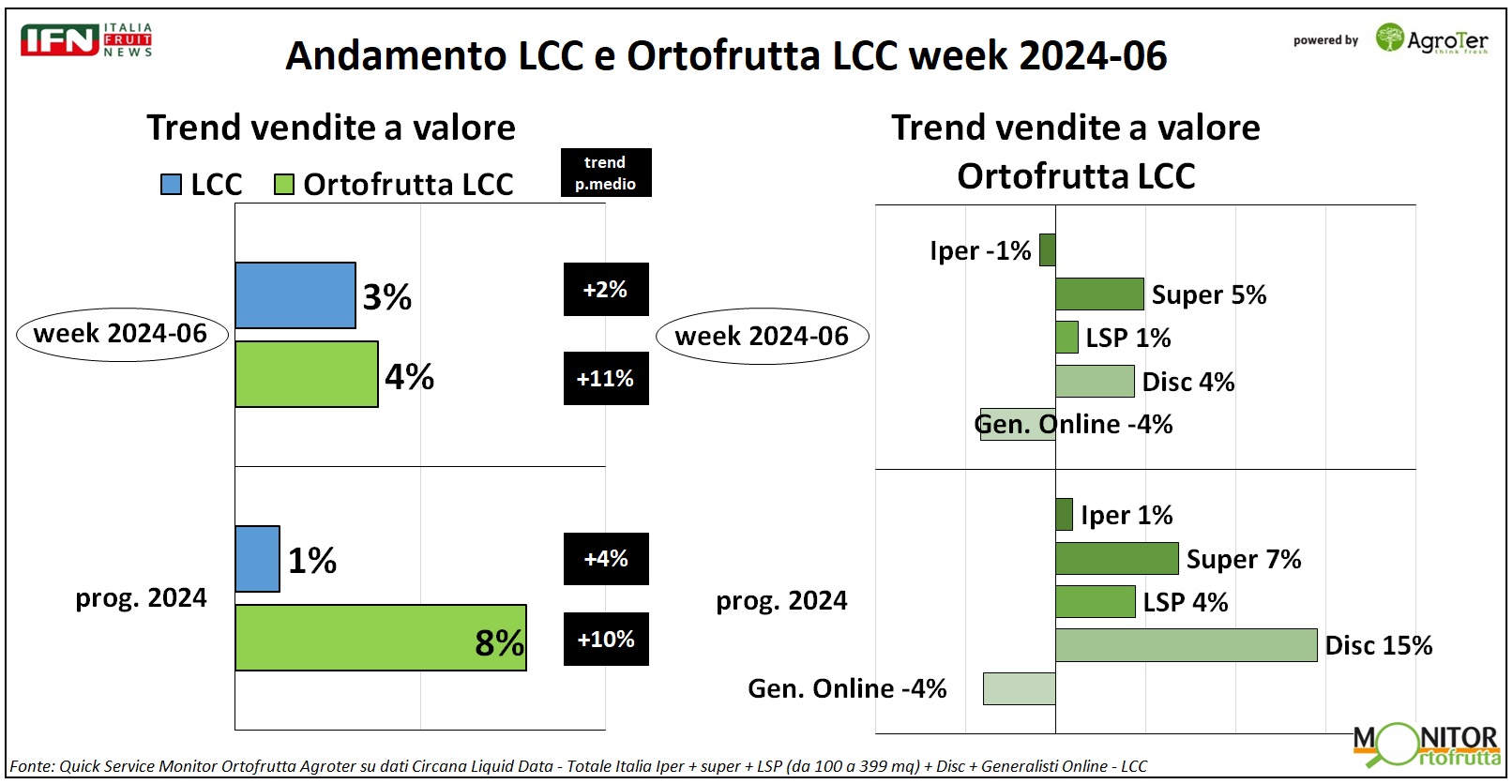

La settimana 6 del 2024 chiude la prima quindicina di febbraio e, in generale, i trend delle vendite a volume non si spostano rispetto alla settimana precedente: +4% a valore, con una crescita dei prezzi di 11 punti. Il Largo Consumo Confezionato (Lcc), invece, recupera macinando un +3% a valore e una crescita dei prezzi più contenuta (2%), quindi con volumi positivi.

A livello di canali, l’ortofrutta Lcc cresce a valore nei supermercati (+5%), nei discount (+4%) e - timidamente - nel libero servizio (+1%). In perdita, invece, ipermercato (-1%) e online (-4%).

Clicca qui per ingrandire la slide

{kind=link}

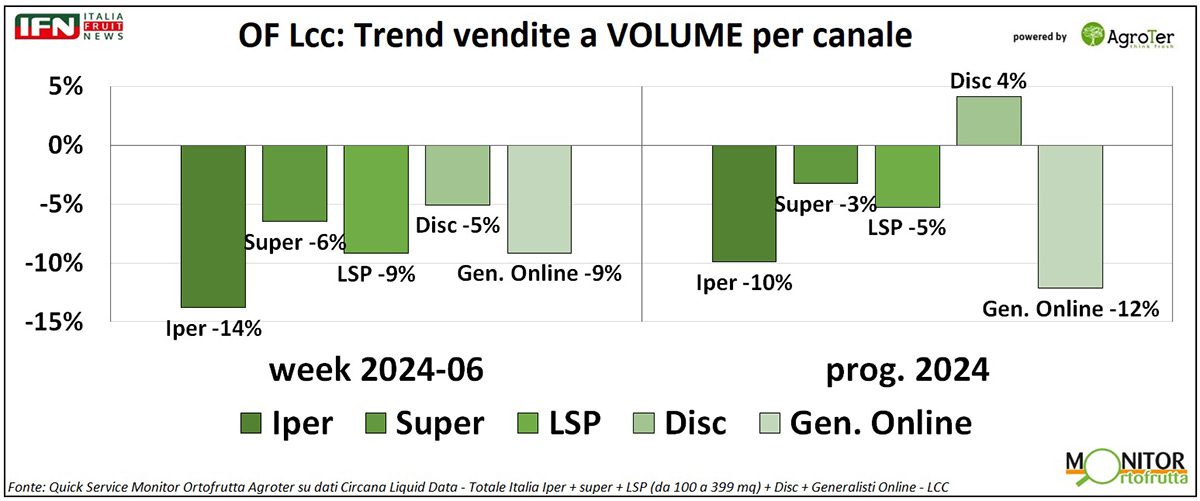

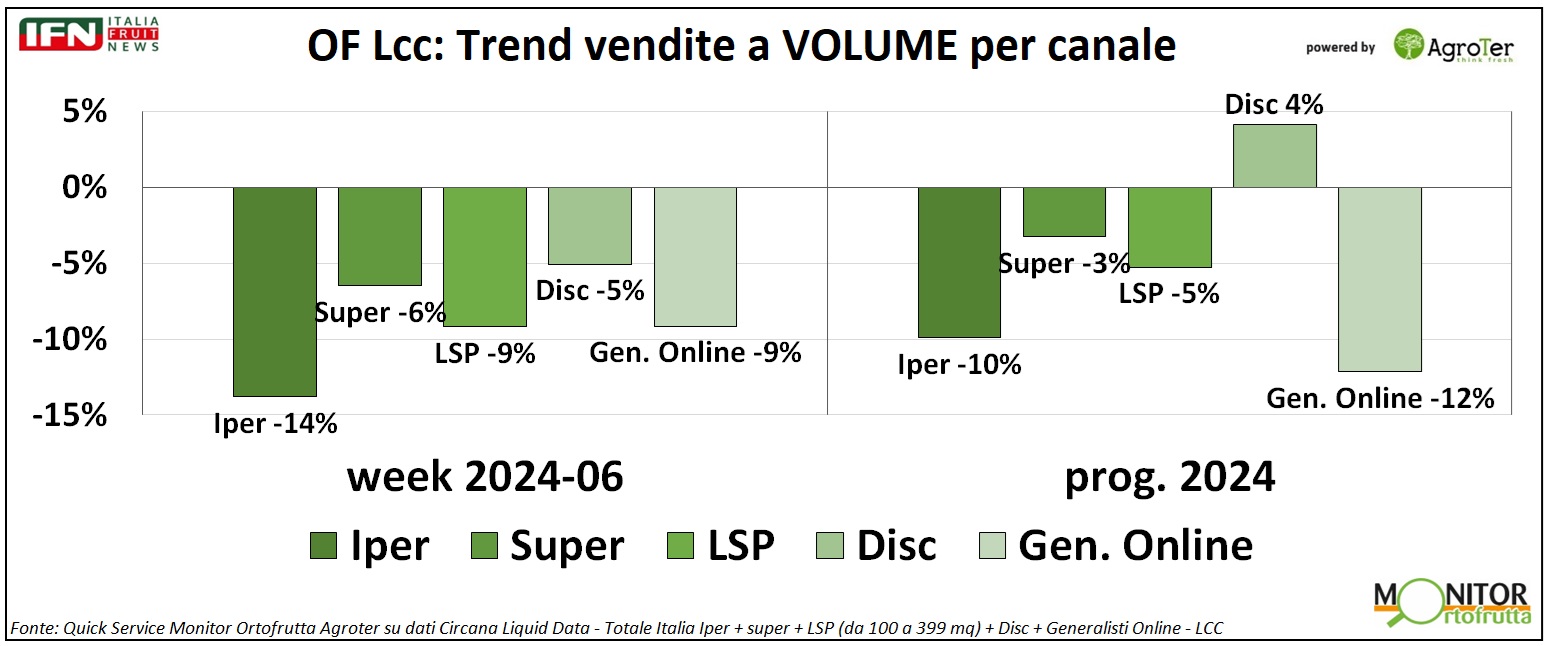

Osservando i volumi nella settimana analizzata, perde anche il discount (-5%), diversamente dalla settimana 5 in cui cresceva e al progressivo da inizio anno. Il resto dei canali, invece, è in perdita netta.

Clicca qui per ingrandire la slide

{kind=link}

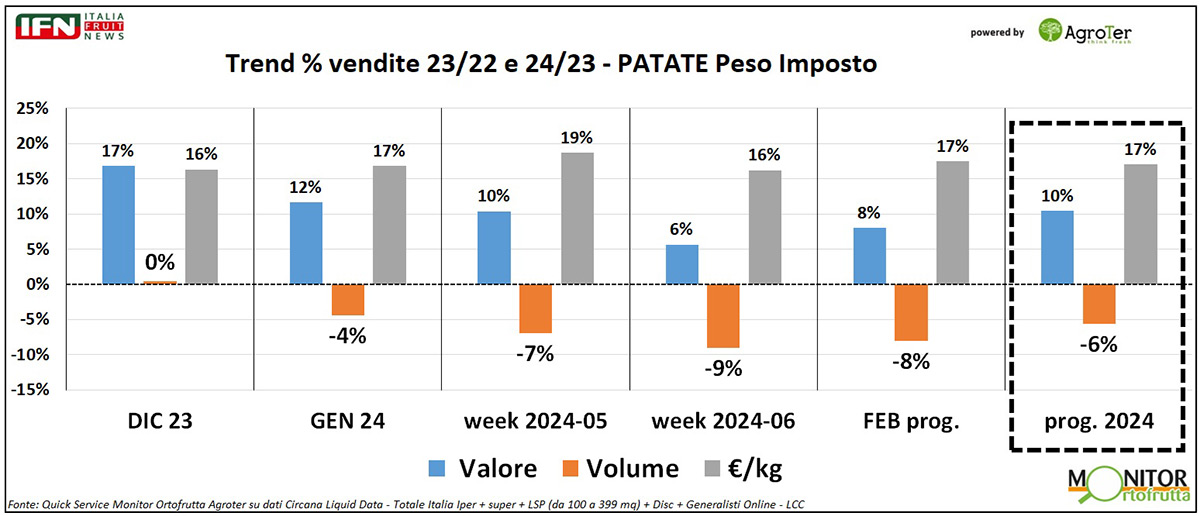

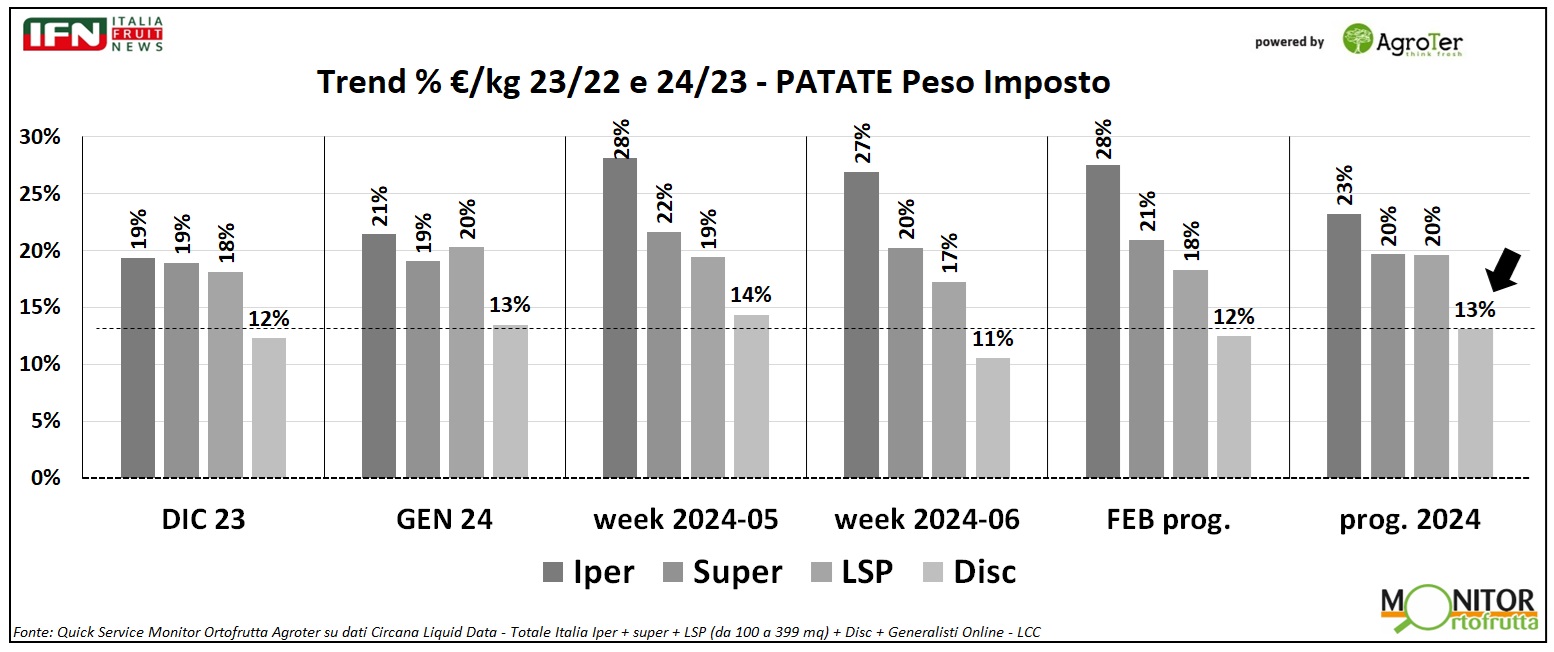

Tra le categorie che, da sempre, sviluppano più volumi nel reparto ortofrutta, troviamo certamente le patate che, tra l’altro, è anche fra quelle con la quota di peso imposto più elevata, poco sotto il 90%, se si considera il progressivo del 2024 (quota di ipermercati e supermercati).

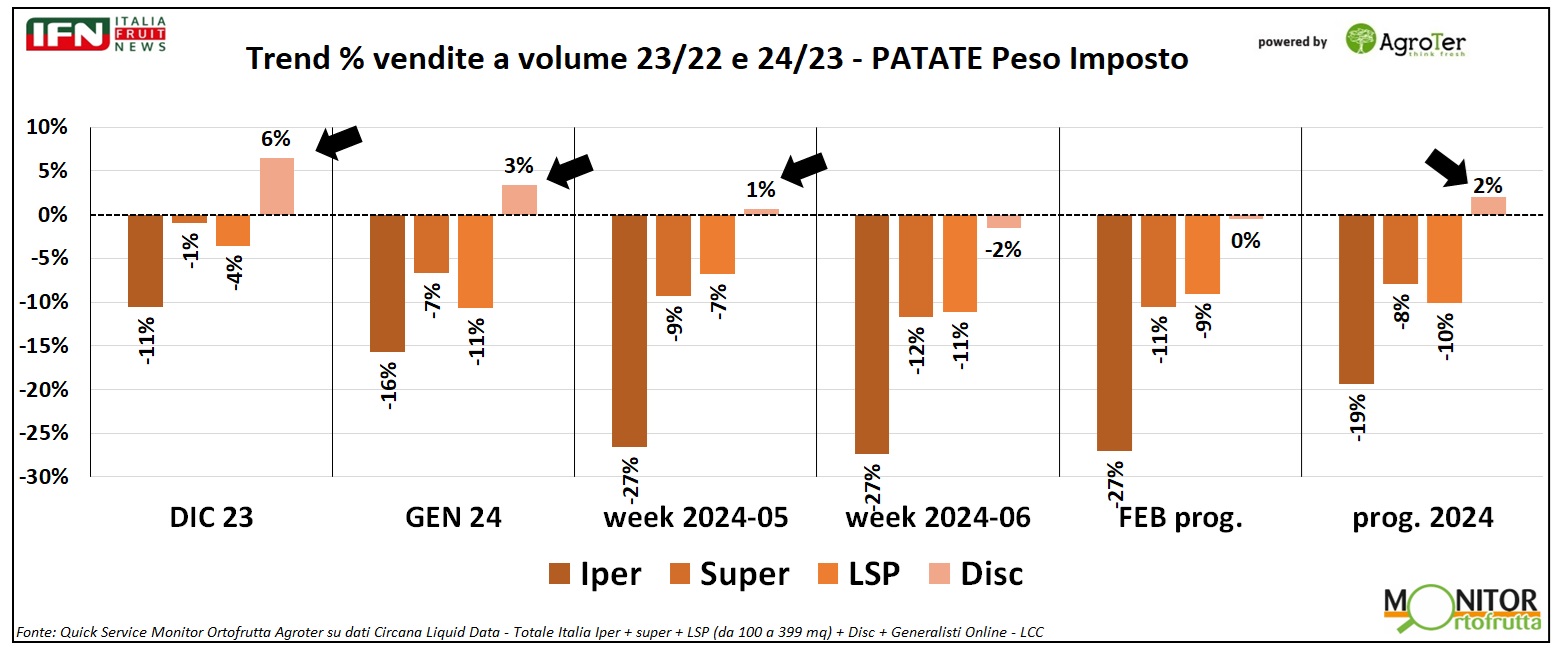

L’inizio del 2024 non mostra però dati confortanti, se si analizzano i volumi venduti delle patate a peso imposto: -4% a gennaio (rispetto ad un dicembre 2023 in pareggio) e -8% nelle prime due settimane di febbraio, quindi con trend via via in peggioramento, per un saldo nel progressivo 2024 al -6%. Di certo, la crescita dei prezzi medi (+17% da inizio anno) incide sui volumi, anche se parzialmente, considerando la dimensione dei trend.

Clicca qui per ingrandire la slide

{kind=link}

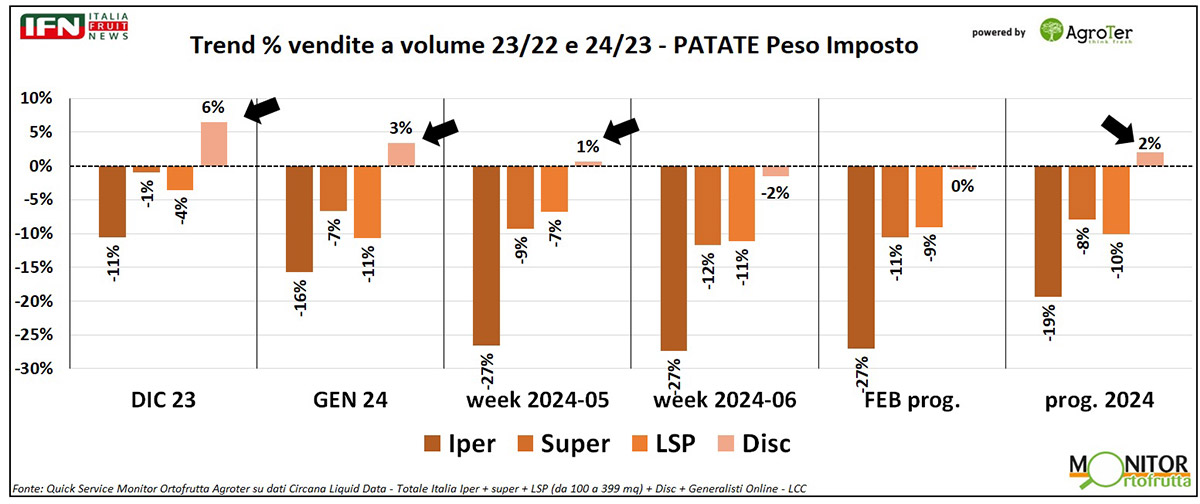

Quindi, volumi in difficoltà e in modo trasversale a tutti i canali di vendita, a parte il discount, per cui si registra una crescita – anche se con trend in ridimensionamento - in tutti i periodi analizzati. Da escludere la settimana 6, in cui si osserva una flessione contenuta, se paragonata al resto dei canali di vendita: -2% rispetto a trend in doppia cifra negativa.

Clicca qui per ingrandire la slide

{kind=link}

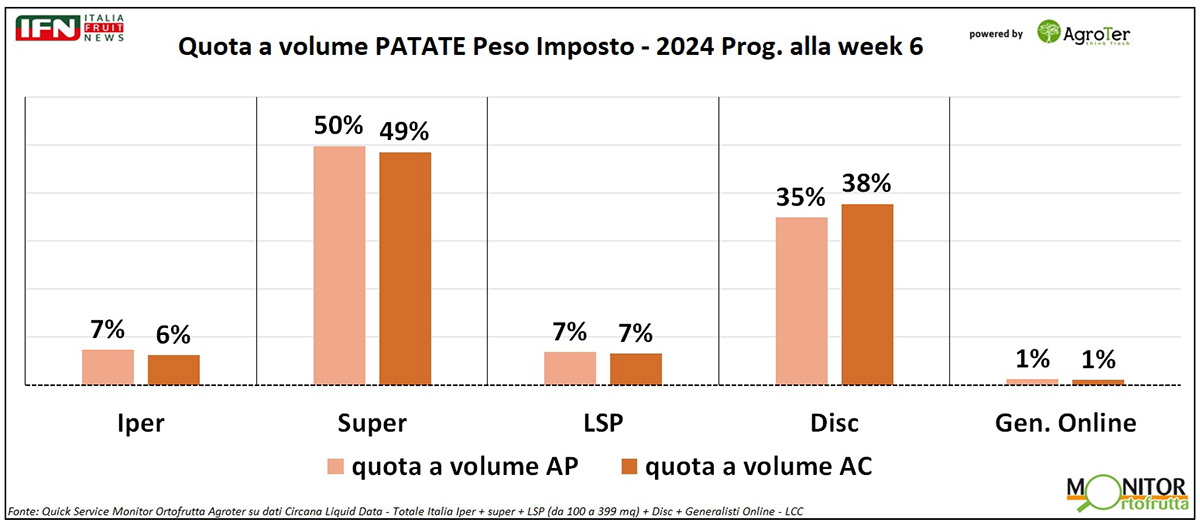

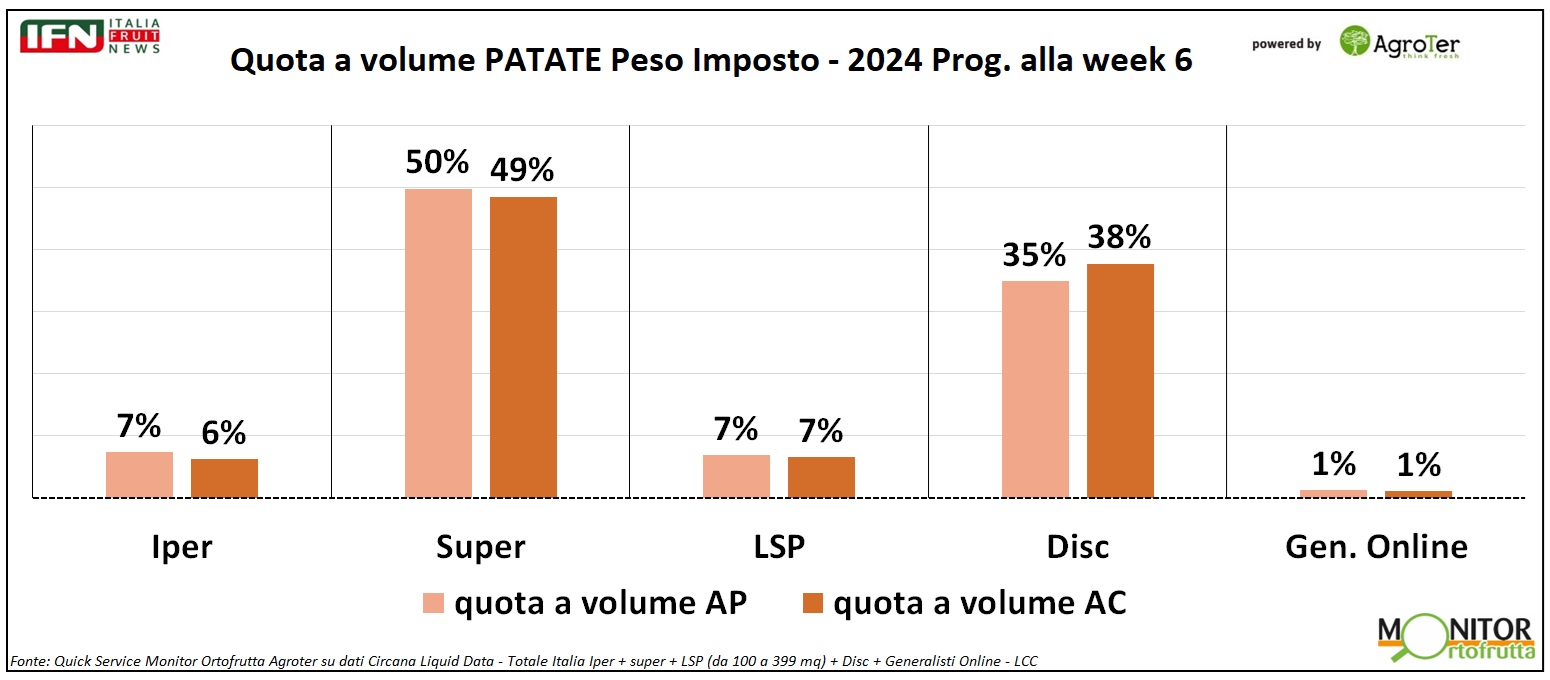

Tuttavia, a livello generale, nel 2024 la quota di patate vendute nei discount cresce di 3 punti e arriva al 38%, mentre nel resto dei canali è costante o in perdita (come ipermercati e supermercati). Sembra, quindi, in atto una diluizione di vendite tra supermercati tradizionali verso quelli essenziali, cioè i discount.

Clicca qui per ingrandire la slide

{kind=link}

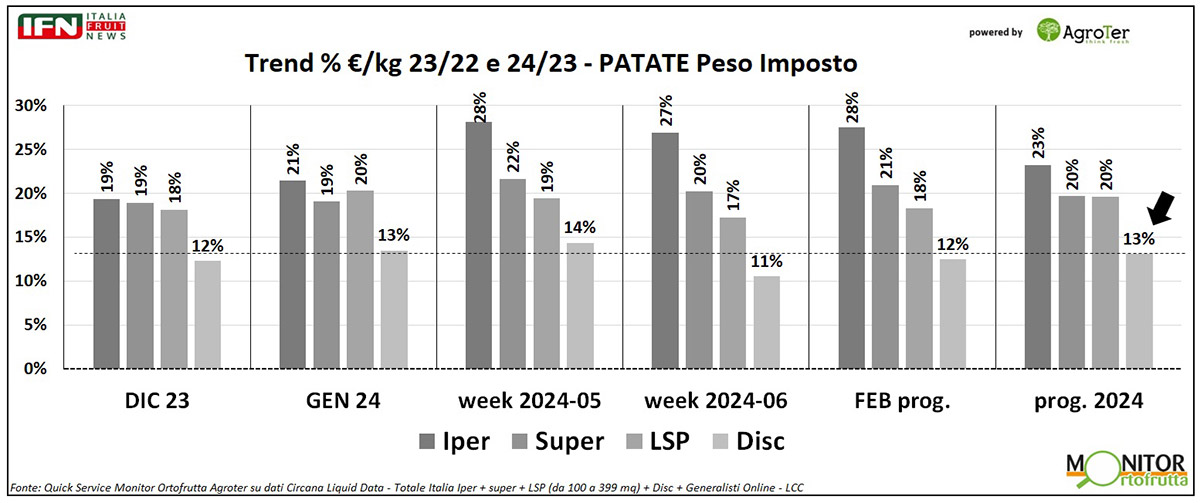

Ad incidere sulle scelte in acquisto c’è, probabilmente, anche la leva prezzo. Nei discount, infatti, si osserva l’effetto inflattivo più contenuto rispetto a tutti gli altri format di vendita: +13% nel progressivo 2024, rispetto ad una media pari o superiore al +20%.(gc)

Clicca qui per ingrandire la slide

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

Ilip, al Macfrut l’evoluzione del termosaldato

Le confezioni per l’uva da tavola confermano il trend

La ricerca si orienta su nuovi materiali e lotta allo spreco alimentare

Il meglio di IFN

Il datterino bianco sbarca a Pianeta Rosso

La novità esclusiva proposta da AgriPeppe

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Il meglio di IFN

Agricola Campidanese al Macfrut con tante novità

In arrivo una nuova mini anguria da 1,5 chilogrammi

La campagna marketing mette al centro Gavina ed Eleonora

Il meglio di IFN

Think Fresh 2024 ai nastri di partenza

Un milione di risposte dal Panel del Monitor Ortofrutta per ridisegnare il marketing mix

120 partner complessivi, oltre 700 iscritti, 100 retailer da 75 insegne per l’edizione dei record

Il meglio di IFN

Per meloni e angurie i prezzi tengono in attesa di un clima migliore

Quotazioni interessanti anche per le fragole emiliano-romagnole

Foto e prezzi dal CAAB

Il meglio di IFN

Week 16: colpo di coda della IV Gamma

Testa a testa tra Lcc e ortofrutta a peso imposto

I discount continuano a macinare, il supermercato insegue

Il meglio di IFN

IV gamma: ripartiamo da un approccio di sistema

Confronto a 360° tra retailer e produttori. Qualità al centro

Rivedi la diretta di IFN

Il meglio di IFN

Colorati, scatolati, grandi e piccoli: gli ultimi arrivi in vetrina a Pianeta Rosso

Il pomodoro al centro dell’attenzione degli esperti della filiera

Nuove strategie per ridare slancio ai consumi all’insegna della qualità al palato

Il meglio di IFN

Siccità: le acque del Simeto per salvare gli agricoltori della Piana di Catania

Partiti i lavori per canalizzare l’acqua da destinare all’irrigazione estiva

Prevista una disponibilità di 600 litri al secondo

Il meglio di IFN

Perla Nera: in anteprima al Macfrut la nuova strategia di comunicazione 2024

Nuovo spot e nuova creatività svelati l’8 maggio durante un evento speciale alla kermesse riminese

La più grande filiera dell’anguria italiana prosegue nello sviluppo

Il meglio di IFN

Week 15: l’ortofrutta Lcc ricomincia a galoppare

Boom di vendite per i frutti di bosco nei discount e online

La quota di piccoli frutti nei discount arriva al 22% (dal 17% del 2023)

Il meglio di IFN

IV Gamma, tamponare oggi per rilanciare nel prossimo futuro

Azioni tattiche e interventi strategici per il comparto nella diretta di oggi

Ridare fiducia per affrontare una riorganizzazione ineludibile

Il meglio di IFN

Angurie: si prevede un aumento delle superfici

In costante crescita il segmento delle seedless. Sui mercati esteri preoccupa la Spagna

Sotto osservazione la carenza di manodopera e la siccità in alcuni areali

Il meglio di IFN

IV Gamma: da dieci anni i prezzi non cambiano

I volumi sono in flessione anche nel canale dei discount. Urge una strategia di rilancio del settore

Nella diretta IFN del 30 Aprile produzione e distribuzione a confronto

Il meglio di IFN

Primo trimestre: verdure e Sud tengono a galla il reparto

Inflazione al 4,5%. Arance nel baratro, pomodori in crescita

Dall’analisi del Monitor Ortofrutta tutti i numeri sui principali prodotti del reparto