Il meglio di IFN

IV gamma: ripartiamo da un approccio di sistema

Confronto a 360° tra retailer e produttori. Qualità al centro

Da gallina dalle uova d’oro a.… pollo spennato. È questo il destino del comparto della IV° gamma? Certamente no, ma sono necessari dei correttivi importanti a partire da un innalzamento del livello qualitativo dell'insalata in busta, per arrivare a una migliore reciprocità dei rapporti all’interno della filiera che eviti concorrenza orizzontale tra i diversi canali, senza dimenticare una miglior gestione del reparto, a partire dalla segmentazione dell’offerta che non può prescindere da una corretta comunicazione. Infine, l’inatteso colpo di scena: la distribuzione che auspica un ritorno della Marca (a patto che sia distintiva rispetto all’MDD) per innalzare il livello dell’offerta.

Già da queste righe di sintesi è chiaro, che, se non avete visto la diretta di IFN “IV° Gamma, come ridare sprint alla categoria” in onda sui nostri canali social martedì mattina, è meglio rimediare. (LINK al video). Infatti, il confronto fra i produttori da una parte – nella fattispecie Sara Menin, Product development manager di L’Insalata Dell’Orto, Andrea Battagliola, membro del CDA La Linea Verde e Simone Zerbinati, General manager dell'omonima azienda – e i distributori dall’altra – Gianmarco Guernelli responsabile acquisti ortofrutta Conad e Claudio Mazzini, Responsabile commerciale Freschissimi Coop Italia – è stato piuttosto franco e costruttivo allo stesso tempo.

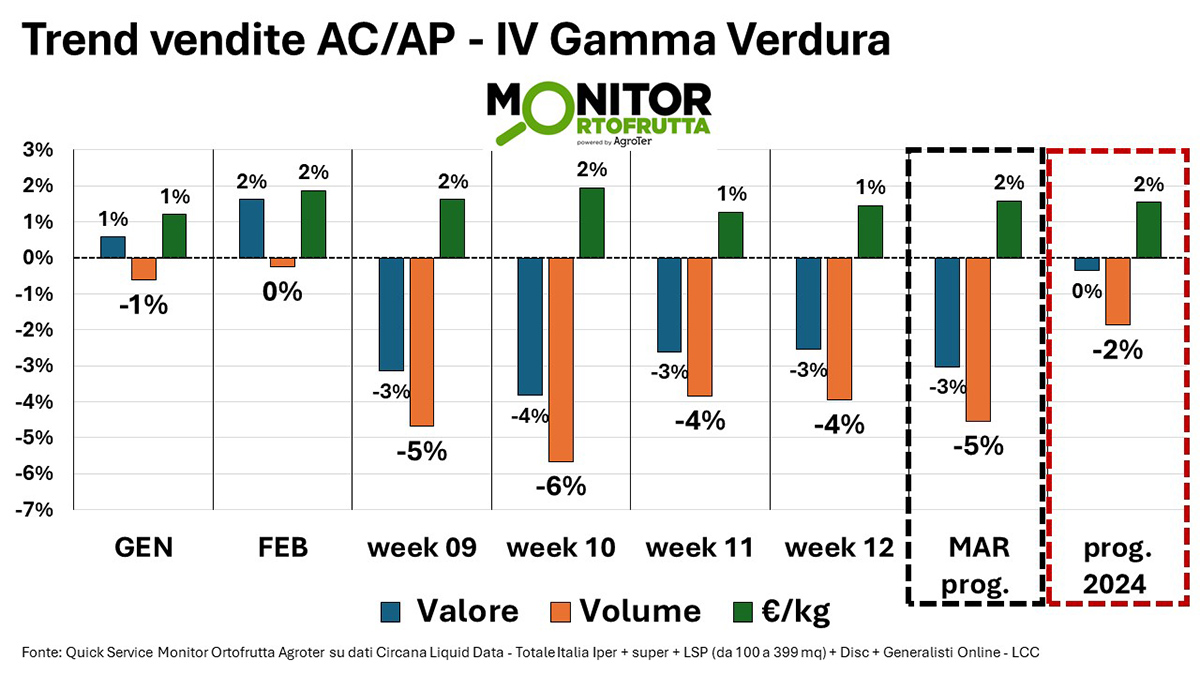

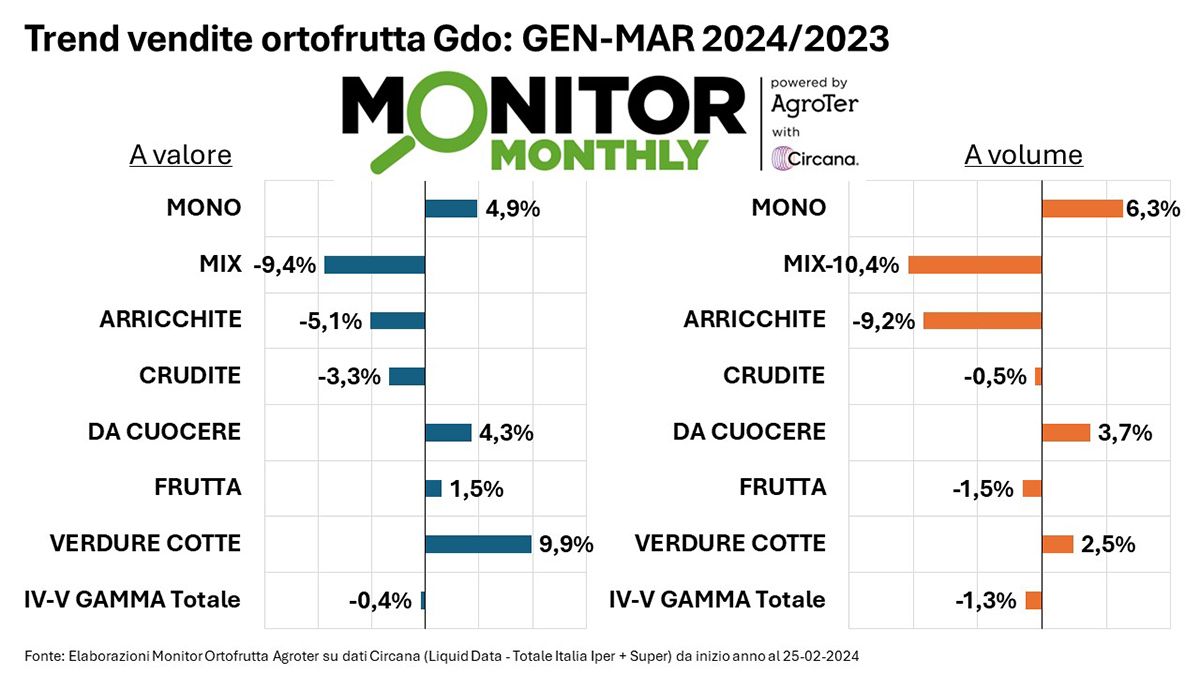

Ma andiamo con ordine, a partire dall’inquadramento del mercato da inizio anno, fornito dal Direttore di IFN, Roberto Della Casa: “Nel progressivo da inizio anno abbiamo avuto una perdita del 2% a volume su tutti i canali della GDO italiana; un trend in peggioramento nelle ultime settimane con un valore che si attesta sul -5%, in parte compensato da una piccolissima inflazione del 2%. Chiaramente questi sono i dati generali, ma occorre ricordare come il settore sia molto eterogeneo, caratterizzato da prodotti con caratteristiche diverse e i numeri evidenziano come la crisi che stiamo attraversando sia soprattutto una responsabilità delle cosiddette insalate “mix”, che perdono il 10% sia a volume che a valore; non se la passano meglio le arricchite, ma la loro quota di mercato è decisamente inferiore. Al contrario le insalate Mono, quelle da cuocere e le verdure cotte, mostrano trend in crescita. Quindi un mercato che oscilla fra chi va bene e chi va male”.

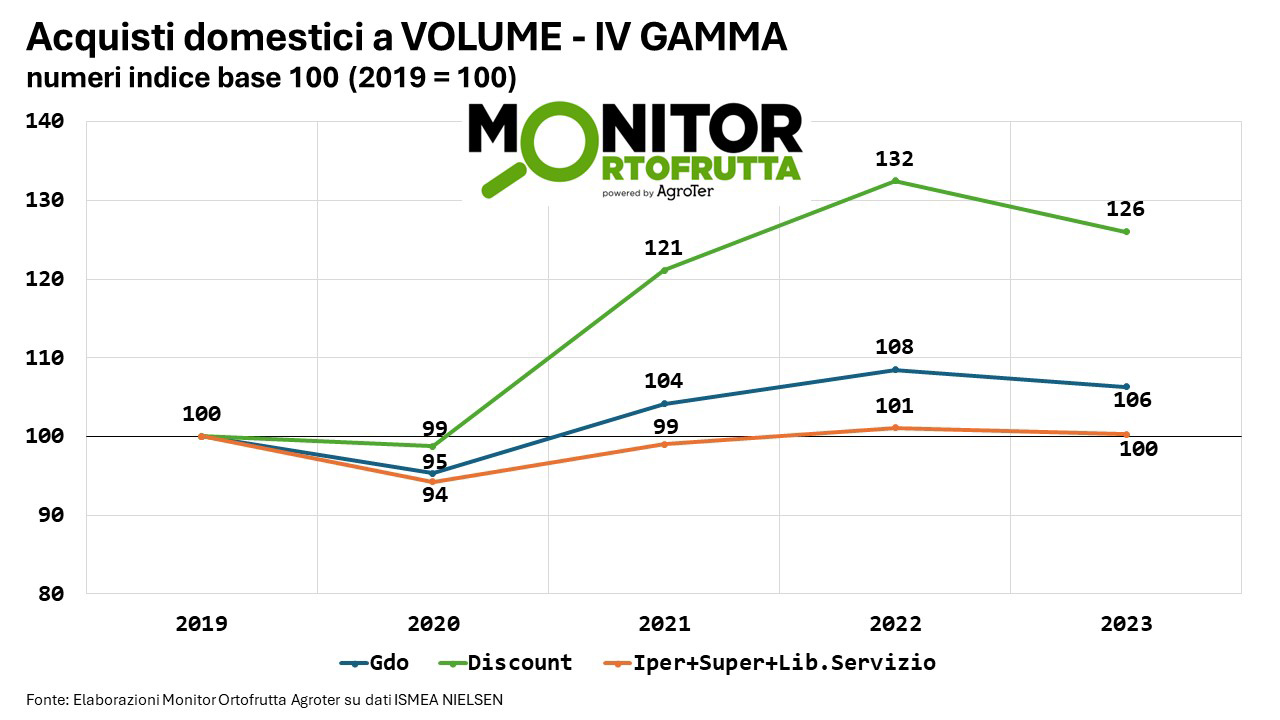

“Che ci sia un bisogno di prodotti servizio è un dato di fatto, come dimostra l’aumento dei volumi dal 2019 ad oggi, soprattutto da parte dei cosiddetti supermercati essenziali, o come venivano chiamati un tempo, discount. Un dato ancora più significativo se paragonato con le verdure che sono in deciso calo”.

“Quindi, non manca la voglia di prodotti servizio, anzi... semmai quello che lascia perplesso è l’andamento dei prezzi: vendiamo agli stessi prezzi del 2019, a parte il discount che è cresciuto di 5 punti nell’ultimo anno”.

I dati riportati dal Direttore di IFN trovano conferma anche dai distributori, a partire da Gianmarco Guernelli di Conad: “nei primi due mesi dell’anno, le vendite, in termini di volumi, hanno tenuto, mentre a marzo c’è stato un calo importate. Confermo il calo significativo del mondo delle insalate miste e, in seconda battuta, delle arricchite. Si mantiene su livelli soddisfacenti il mondo delle mono, in particolare la rucola che, in area 4, registra performance interessanti. Ad ogni modo la situazione, su tutto il territorio, è a macchia di leopardo; quindi, a nostra volta adottiamo una politica commerciale differenziata in funzione della piazza”.

Simone Zerbinati ha frnito un'interessante lettura su questo calo delle insalate miste: “ritengo che in un contesto di calo dei consumi generalizzato, il consumatore sia tornato ai prodotti essenziali, quindi, tenda a prediligere le monoreferenze. Ad ogni, modo vorrei sottolineare come la IV° gamma non sia l’unico mercato col segno meno nei primi 3 mesi, ma si sta assistendo altrettanto sia nella carne che nel pesce. Certo è vero che i piatti pronti e la pasta fresca sono in crescita a dimostrazione dell’esigenza di servizio da parte dei consumatori”.

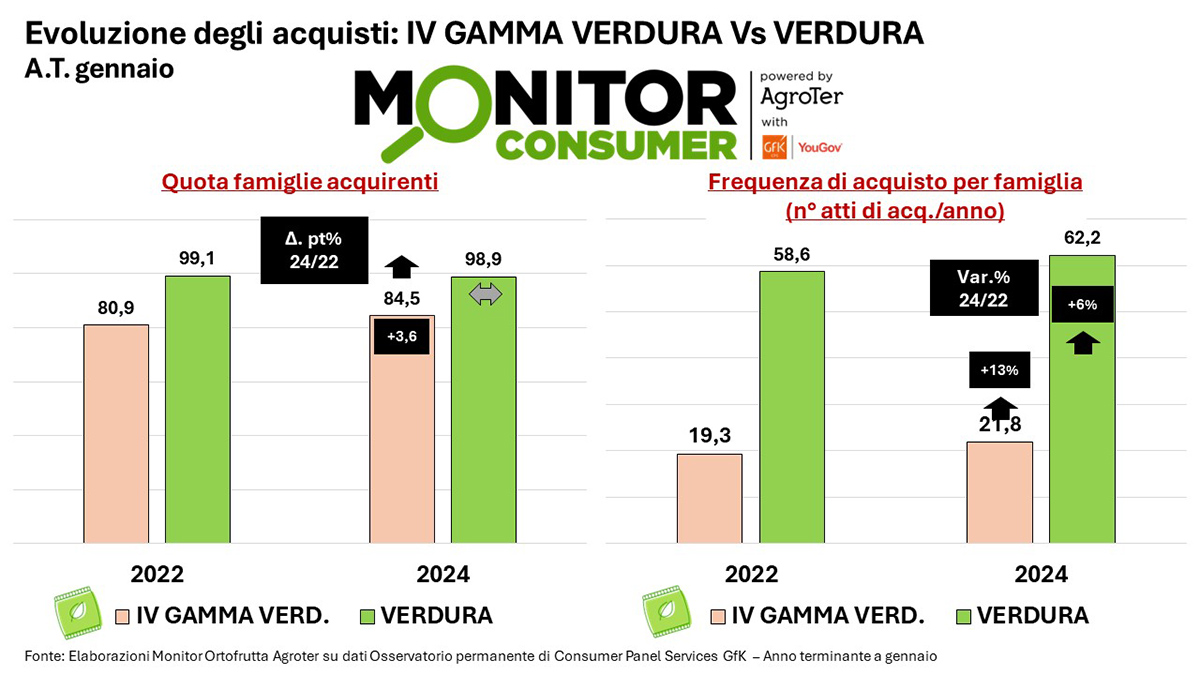

Un’affermazione che trova riscontro dai dati relativi alla penetrazione: “in aumento di quasi 4 punti fra il 2022 e 2024 – sottolinea Della Casa – mentre le verdure di I° gamma sono in leggero calo. Parimenti è aumentata anche la frequenza di acquisto, ma questo è un trend comune a tutto l’agroalimentare, legato al tema della diminuzione degli sprechi. Quindi, il consumatore vuole prodotti servizio ma, evidentemente, c’è un problema di percezione o di mancato soddisfacimento del bisogno, come dimostra la discesa delle insalate mix. Forse non conviene che produzione e distribuzione cooperino per trovare assieme nuovi prodotti più in linea alle richieste del consumatore?”.

Una provocazione prontamente raccolta da Claudio Mazzini di Coop Italia: “La cooperazione fra le parti è possibile purché si parta con paradigmi sostanzialmente diversi da quelli attuali. Nella fattispecie occorre un approccio sulla qualità e sullo sviluppo del prodotto molto diverso. Infatti, negli ultimi anni abbiamo assistito ad un calo qualitativo drammatico delle buste di insalata, causato soprattutto dal cambiamento climatico. Non a caso, nel momento in cui si dà al consumatore un prodotto di alta qualità, come con la nostra linea premium Fior Fiore in Vertical farm, i risultati arrivano. Un approccio opposto a quello dei supermercati essenziali che hanno contribuito ad appiattire e omologare la categoria con tutte le conseguenze che ben conosciamo”.

Il tema della qualità è strettamente legato alla percezione che ha il consumatore sulle buste di insalata ed è fondamentale lavorare su questo aspetto, come sottolineato da Sara Menin: “il cliente finale non percepisce più il valore delle nostre buste di IV° gamma, perché ormai è abituato a comprarle a prezzi stracciati. Da qui a tornare indietro per ridare valore al prodotto è difficile, ma non impossibile. Innanzitutto, è una questione aziendale: chi fa la IV° gamma deve avere il controllo completo su tutta la linea produttiva. Da qui ripartiamo per innalzare l’asticella qualitativa con proposte più accattivanti ed in linea con le nuove esigenze lasciando da parte vecchi preconcetti che spesso guidano chi gestisce lo scaffale e limita le possibilità di sviluppo della categoria”.

Proprio l’innovazione è ritenuta un fondamentale strategico per il settore da parte di Andrea Battagliola: “sono evidenti gli aspetti critici a livello industriale fra l’aumento dei costi e calo dei consumi, oltre al cambiamento climatico che di certo non ci ha aiutato a livello produttivo. A prescindere da ciò la risposta a questa crisi risiede nell’innovazione, su questo aspetto non dobbiamo mollare la presa, perché i dati di penetrazione in aumento testimoniano una esigenza di prodotti servizio, ed è nostro compito, in partnership coi distributori, di sapere rispondere adeguatamente a questa richiesta. Di certo fin da subito possiamo aiutarli nel migliorare la chiarezza degli assortimenti”.

In effetti, la gestione in negozio è uno dei temi più ricorrenti poichè ritenuti fra i più critici da affrontare, ma, allo stesso tempo, fra i più determinanti sul risultato finale. Un tema difficile, che Gianmarco Guernelli ha affrontato con estrema chiarezza: “Spesso si trovano assortimenti ridondanti che complicano la lettura del banco. Lavorare sul layout sarà importantissimo e rendere più chiare e leggibili le sequenze espositive in funzione delle esigenze del consumatore è sicuramente un aspetto cruciale. Noi ci siamo messi all’opera a partire dall’individuazione di cluster più consoni in funzione delle superfici dei negozi. Ma vi dirò di più. Ragionando in un’ottica di category, penso che occorra reinserire il prodotto di marca poiché ricerca e segmentazione dell’offerta lo si fa anche tramite la marca. Quindi sono convinto che ci possa essere una convivenza proficua fra MDD e IDM a patto che le prestazioni fra i due segmenti siano differenziati e riconoscibili”.

Una presa di posizione che per certi versi ha spiazzato i produttori presenti, ma che evidenza come siamo arrivati ad un punto tale che nessuna strada è preclusa per risollevare il comparto.

Durante la seconda parte della diretta si sono affrontati i problemi di carattere strutturale, a partire dall’eccesso di potenziale produttivo, “dal 40% al 60% oltre i consumi a seconda delle fonti” specifica il nostro Direttore, “e la tattica del “Mors tua vita mea” è a dir poco molto rischiosa. È evidente che bisogna fare qualcosa per ristrutturare il comparto”. Con le OP aderenti a UNAPROA e a gruppi della dstribuzione come COOP e Conad si iniziato a ragionare delle possibili ozioni".

Su questo aspetto la risposta dei distributori presenti è univoca. Il punto critico è la reciprocità. Infatti, viene criticata la strategia di offrire lo stesso prodotto allo stesso prezzo a tutti i canali di vendita, solo per collocare un prodotto in esubero cronico. Questo ha innescato una concorrenza orizzontale, a favore dei supermercati essenziali, che hanno dei costi nettamente inferiori, che ha portato a una perdita di valore che non è stata bilanciato da un aumento dei volumi. Viene riportato l’esempio delle grandi marche dell’agroalimentare, a partire da Ferrero, che sono presenti tanto nei supermercati quanto nei discount, ma i prezzi al consumo sono pressochè i medesimi.

Un altro punto sul quale occorre intervenire riguarda il concetto di innovazione, che deve essere reale, distintiva e di qualità, mentre spesso non si fa altro che sgrammare le confezioni per avere battute più interessanti. A tal proposito il mondo dell’uva da tavola insegna.

Sul tema della segmentazione in ottica di alta gamma, Sara Menin è convinta che già allo stato attuale ci possano essere delle strade percorribili: “sicuramente la tipicità legata al territorio è un driver importante e penso possa essere una segmentazione molta interessante sia per la marca commerciale che l’MDD, in quanto asseconda le esigenze specifiche di un determinato territorio. Non dimentichiamoci, inoltre, del tema della sostenibilità ambientale dove si nota il Biologico in difficoltà, a causa di un consumatore che non ne percepisce più il valore. In questo caso il Residuo Zero può essere una alternativa interessante da valorizzare”.

“Il consumatore deve essere rimesso al centro della filiera della IV° gamma – ha ribadito Andrea Battagliola – e tutti i nostri sforzi devono essere indirizzati nel migliorare l’esperienza di consumo alzando il livello della qualità e del contenuto di servizio con un occhio alla convenienza. E per farlo con efficacia dobbiamo ragionare in un’ottica di sistema e non di singola impresa come abbiamo fatto finora. Da qui bisogna ripartire”.

Un pensiero condiviso da Simone Zerbinati, che sottolinea come per risollevare il settore a livello strutturale occorra intervenire su più punti: “in prima battuta occorre ottimizzare i costi industriali e la logistica, che deve andare di pari passo con una corretta pianificazione della filiera agricola, che rimane l’anello più debole. A livello commerciale è necessario un maggiore equilibrio fra brand e MDD così come occorre maggiore accortezza nelle promozioni. Ultimo aspetto, ma non meno importante, riguarda l’aggregazione, che in un settore industriale come il nostro, potrà fare la differenza”.

In conclusione, evidenzia il direttore di IFN: “oggi è emerse la consapevolezza che è necessario un intervento di sistema e auspico che da qui si possa ripartire affinché l’intera filiera riesca a mettere a terra tutti quegli interventi necessari a ridare smalto a un compartocosì importante come quella della IV°gamma”.

Il meglio di IFN

«Extra rosse», una bella promessa da mantenere

Passione, dedizione e tecnica per le arance del gruppo Barbera

Con il direttore Alessandro Barbera ripercorriamo una storia di successo

Il meglio di IFN

Pizzoli: la qualità delle patate novelle passa da un’accurata selezione varietale

Intanto, le Novelle di Sicilia convincono i mercati proprio grazie alla qualità dei tuberi

Da Iodì a Rossana, ecco tutti i prodotti di successo

Il meglio di IFN

Unitec spegne 100 candeline a Think Fresh

Una storia di intuito, innovazione e spirito di squadra

Il futuro ci riserva robotica e meccatronica ma gli uomini faranno ancora la differenza

Il meglio di IFN

«Envy ha trovato il suo posto nel mercato»

Con Laimer (Vip) e Tauber (Vog) una panoramica sulla campagna commerciale

Il focus rimane sulla zona mediterranea mentre continua la crescita sui mercati europei

Il meglio di IFN

Caro Renzo, sul Macfrut avevi ragione!

Paco Borras ripercorre la sua esperienza sulla fiera, confrontandola con Berlino e Madrid

Nuova location e focus su tecnologie e contenuti hanno permesso la svolta

Il meglio di IFN

Macfrut 2024 consacra un nuovo modello di manifestazione

Il successo della Fiera di Filiera è la vera novità nel panorama internazionale

Visione, distintività e tenacia le armi vincenti

Il meglio di IFN

Macfrut: l’entusiasmo consacra la fiera

Soddisfazione tra gli espositori: seconda giornata ricca d’incontri

Interesse a 360°: dalla genetica alla difesa attiva e non mancano le novità per il mercato finale

Il meglio di IFN

Pianeta Rosso: il bilancio sulle 12 (+1) nuove varietà di pomodoro

Entra in scena il datterino bianco

Nella seconda giornata grande interesse per i risultati del panel test

Il meglio di IFN

Un avvio frizzante, Macfrut conferma le aspettative

Padiglioni pieni e commenti positivi per il primo giorno di fiera

La Fiera vista dagli operatori: Unitec, Csc Lazio, Agribologna, Aop Luce e New Factor

Il meglio di IFN

Pianeta Rosso: record di affluenza nella prima giornata

Panel test su sei nuove referenze di pomodoro

Protagonista il pluripremiato pomodoro Lobello di Esasem

Il meglio di IFN

4P per risollevare l’ortofrutta

Purpose, Profit, Planet e People le priorità da affrontare

400 delegati in presenza per l'evento riminese che ha unito produzione e distribuzione

Il meglio di IFN

Perla Nera si aggiudica il Think Fresh Brand Award 2024

Grazie a una comunicazione mirata ed efficace cresce la notorietà della marca

Ritirano il premio sul palco del Grand Hotel di Rimini, i soci Bruno Francescon, Andrea Peviani e Sergio Giardina

Il meglio di IFN

Ilip, al Macfrut l’evoluzione del termosaldato

Le confezioni per l’uva da tavola confermano il trend

La ricerca si orienta su nuovi materiali e lotta allo spreco alimentare

Il meglio di IFN

Il datterino bianco sbarca a Pianeta Rosso

La novità esclusiva proposta da AgriPeppe

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Il meglio di IFN

Agricola Campidanese al Macfrut con tante novità

In arrivo una nuova mini anguria da 1,5 chilogrammi

La campagna marketing mette al centro Gavina ed Eleonora

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}