Monitor

Tutti i numeri per capire il 2020

Consumi in crescita trainati dalle vendite delle verdure. Su i prezzi medi

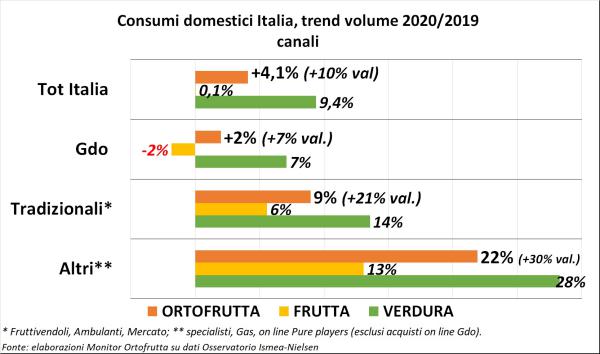

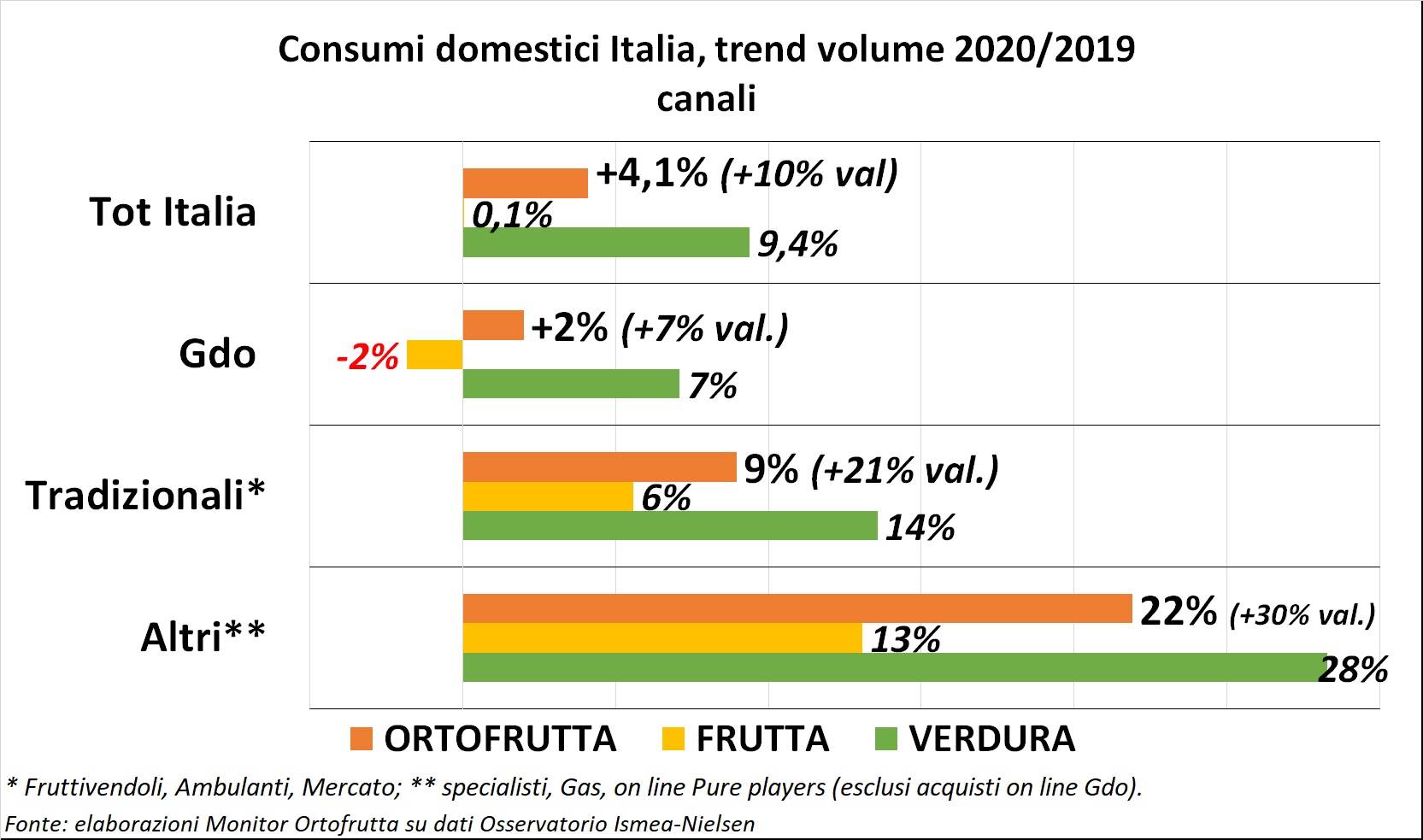

I consumi domestici delle famiglie italiane - che non comprendono quelli relativi al canale Horeca, fortemente ridotti a causa delle limitazioni Covid - sono stati positivi, facendo segnare nel complesso un più 4% sul 2019. Tuttavia, è solamente la verdura che contribuisce ad incrementare i volumi complessivi acquistati delle famiglie (+9%), mentre la frutta pareggia sostanzialmente i chili del 2019 (+0,1%). Nelle vendite a valore, invece, trend positivi e decisamente migliorativi (+10% totale ortofrutta), grazie ad un aumento dei prezzi medi soprattutto nella frutta (quasi 11 punti). Queste le prime evidenze derivanti dall’analisi delle vendite per il 2020 nei canali domestici in Italia dalle elaborazioni dell’Osservatorio Ortofrutta di Agroter sui dati del Consumer Panel di Ismea-Nielsen.

Il risultato finale è figlio di performance non costanti nei diversi canali di acquisto: Gdo, Tradizionali (comprendendo fruttivendoli, ambulanti e mercati) e i canali residuali (con parte degli acquisti online). La Gdo, che pesa per la maggior parte dei volumi acquistati, mostra infatti una performance meno brillante (ortofrutta +2%) soprattutto per la frutta (-2%) rispetto ai canali tradizionali (ortofrutta +9%, frutta +6%) ed influenza negativamente il risultato complessivo. Anche in questo caso, però, il trend a valore per la Gdo (+7% totale ortofrutta) è decisamente migliore rispetto a quello a volume.

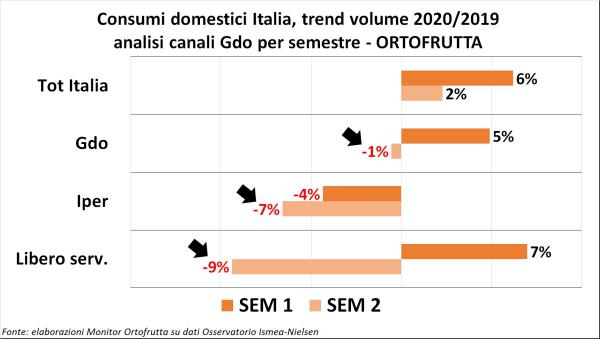

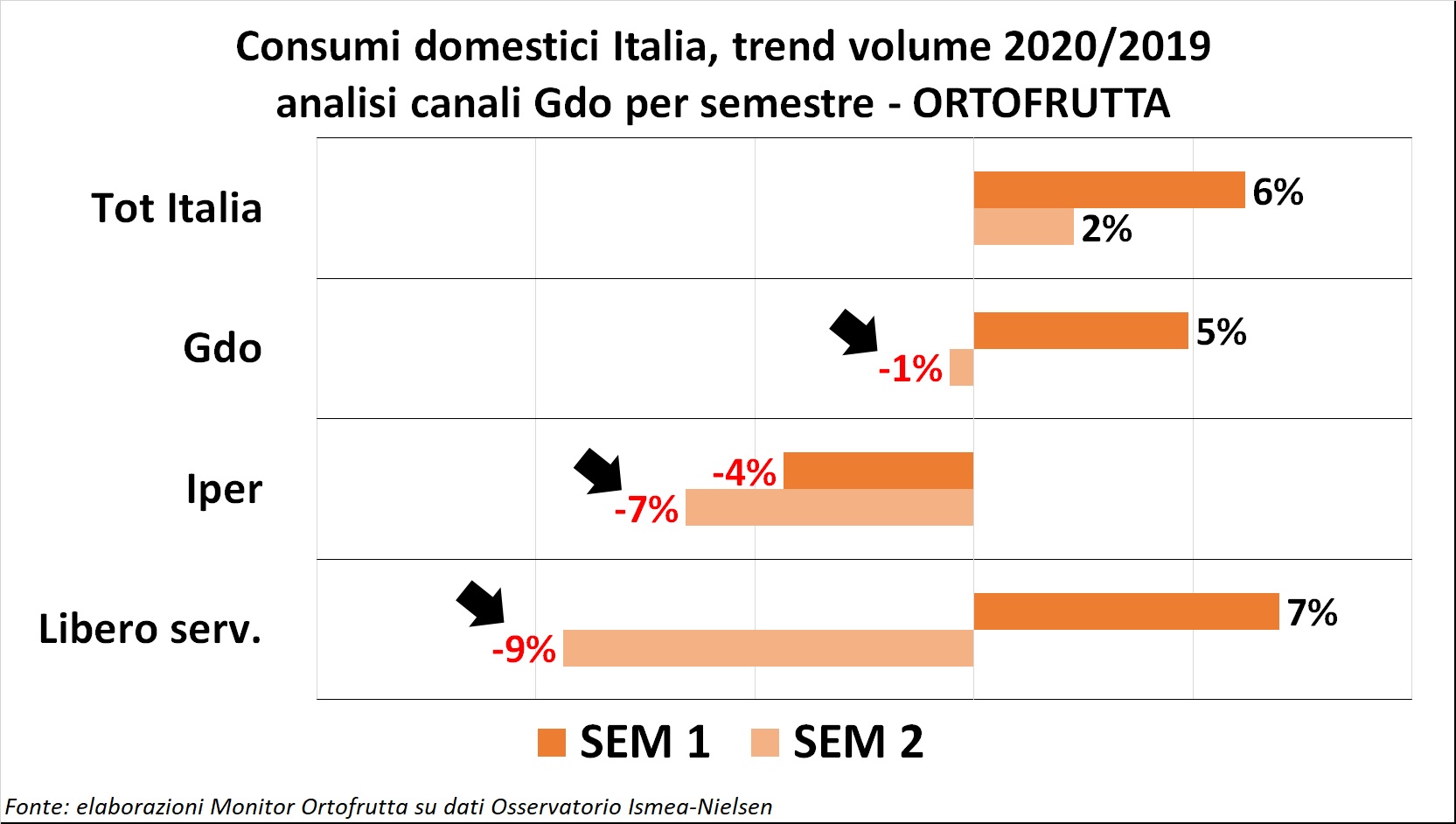

Approfondendo ulteriormente i singoli format per i canali della Gdo, si può notare come la crescita sotto media sia riconducibile ad un peggioramento delle vendite tra il primo semestre (+6%) ed il secondo (+2%), responsabilità principale degli ipermercati, sempre in negativo sia nel primo semestre (-4%) che nel secondo (-7%), ma anche ai negozi più piccoli, ovvero il libero servizio. Questi ultimi, infatti, registrano una crescita sopra media nel primo semestre (+7%), ma che poi crolla nei secondi sei mesi dell'anno (-9%).

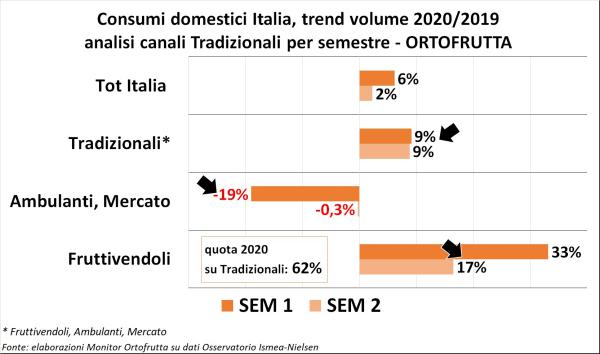

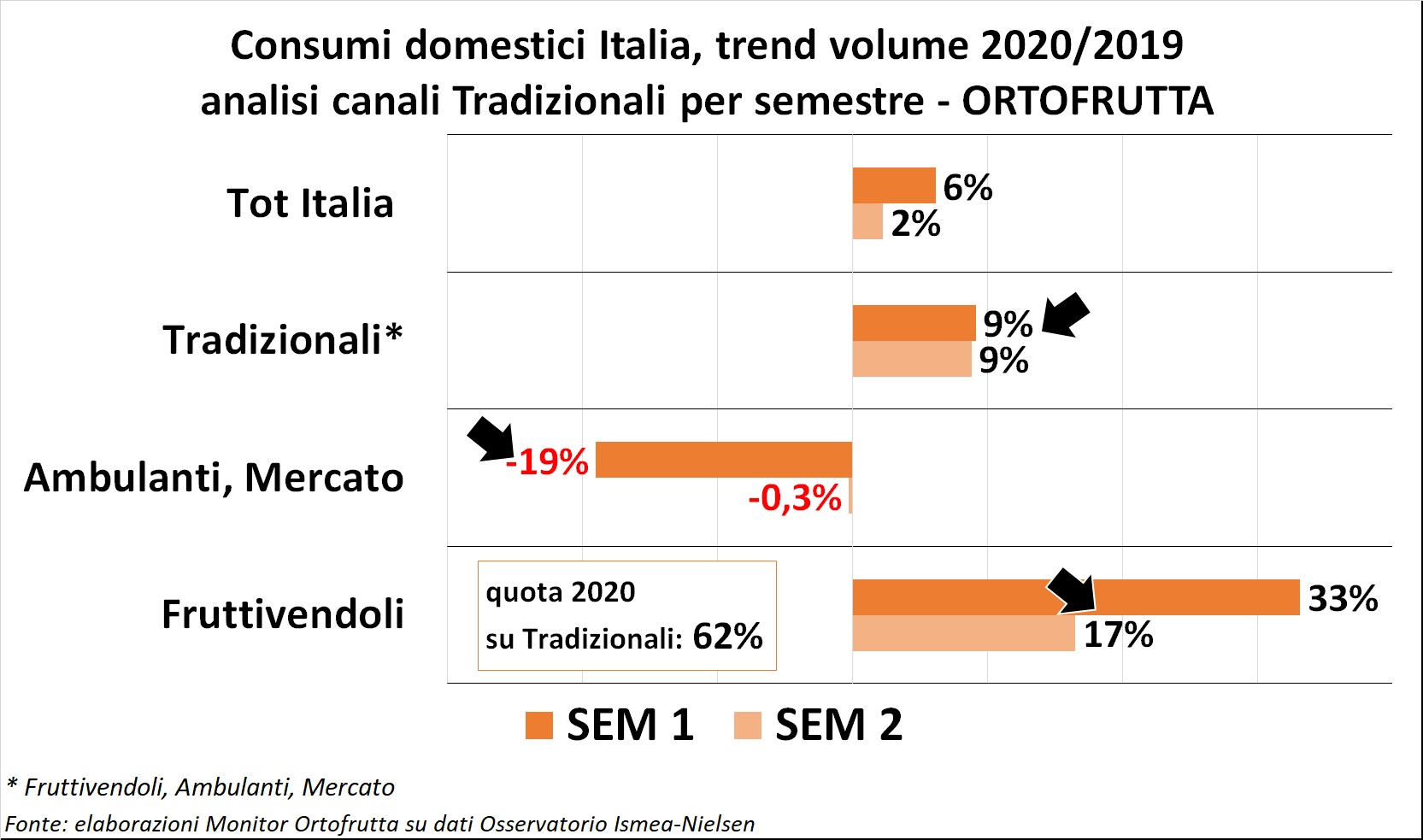

Passando ai canali tradizionali si può notare una crescita dei volumi venduti superiore al totale canali in entrambi i semestri (+9%), ma tale risultato è frutto di trend contrastanti tra negozi in sede fissa, i fruttivendoli, e i negozi in sede mobile, cioè ambulanti e mercati. Questi ultimi, infatti, hanno andamenti nettamente in perdita nel primo semestre (-19%) anche se in recupero nel secondo (-0,3%). I fruttivendoli, invece, sembrano essere la tipologia di negozio che ha più performato lo scorso anno, con un +33% nel primo semestre e un +17% nel secondo, rappresentando nel 2020 oltre il 60% dei volumi venduti nel canale tradizionale. Performance inusuali per un comparto che, eventi congiunturali a parte, è abituato a muoversi di decimali. Cifre roboanti, in gran parte dipendenti dal primo lockdown indotto dalla pandemia, che ha visto i fruttivendoli abili a sfruttare la ridotta mobilità indotta dalle restrizioni e, poi, a consolidare clienti riacquisiti a seguito della necessità ma mantenuti grazie alle innegabili virtù legate a professionalità e servizio.

Abbiamo conferma della memorabile performance dei fruttivendoli anche grazie al Monitor dettaglianti di Agroter (che rileva l’andamento delle vendite di 300 fruttivendoli e 100 ambulanti) da cui spicca questa netta differenza tra ambulanti-mercati, in netta perdita, e fruttivendoli, in grande crescita. Dalle interviste svolte emerge chiaramente come alcuni fruttivendoli abbiano anche più che raddoppiato le vendite nel primo semestre 2020 rispetto all’anno precedente.

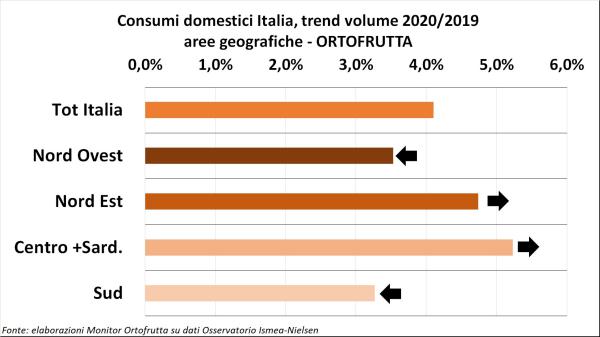

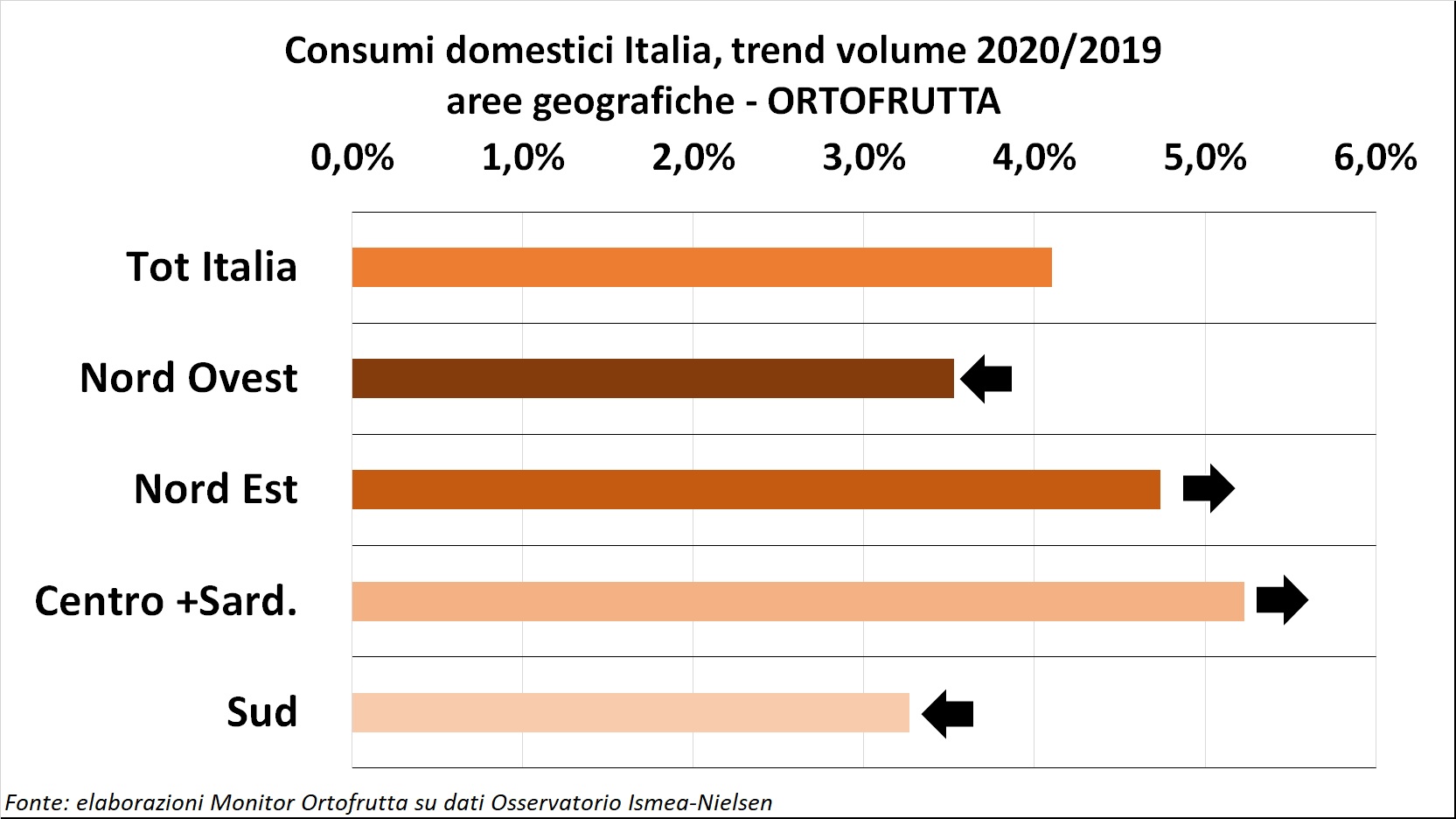

Passiamo ora all'analisi per area geografica, perché i trend non sono omogenei lungo la Penisola. Nord Est e Centro + Sardegna sono le zone con una variazione dei consumi sopra media, mentre Nord Ovest e soprattutto Sud sono sotto media. Perché tanta differenza? Una motivazione plausibile è la forte presenza di mercati tradizionali in area 1 e area 3, che nella prima fase del lockdown hanno subito grandi limitazioni, con chiusure totali in certi casi.

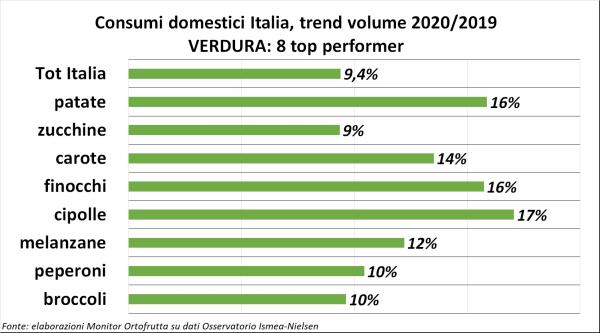

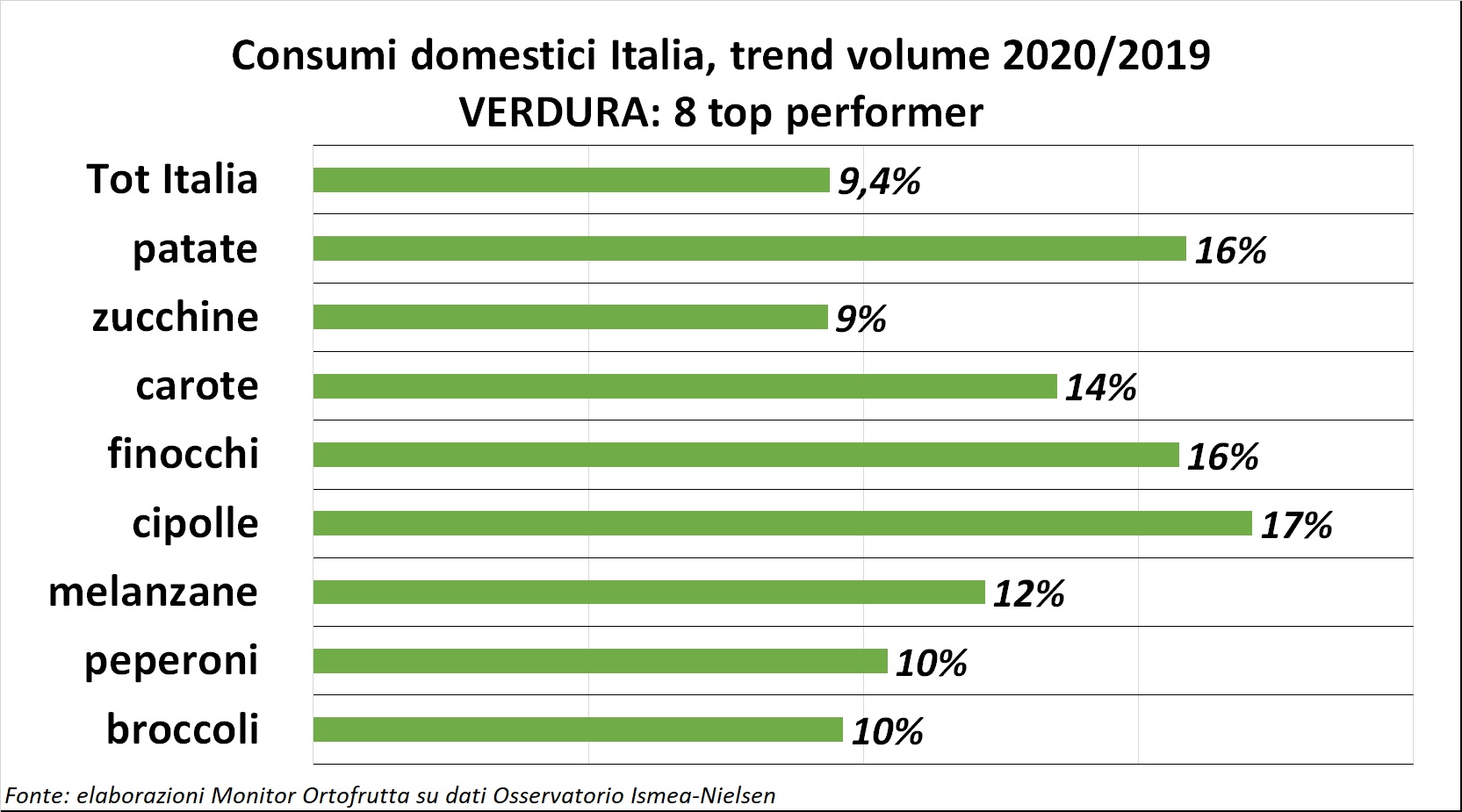

Trend complessivi, canali di vendita, aree geografiche e ora tocca ai principali prodotti ortofrutticoli. Come anticipato la performance della frutta è stata molto meno brillante (+0,1%) rispetto a quella della verdura (+9,4%). Ciò da vendite praticamente sempre positive per i singoli prodotti orticoli e spesso in doppia cifra, come per patate (+16%), carote (+14%) finocchi (+16%) e cipolle (+17%). Questi ortaggi durante il lockdown hanno beneficiato della prolungata shelf life agevolando l’atto di acquisto in stock. Ma anche tanti altre referenze hanno sfiorato e raggiunto le due cifre, come zucchine (+9%), melanzane (+12%), peperoni (+10%) e broccoli (+10%).

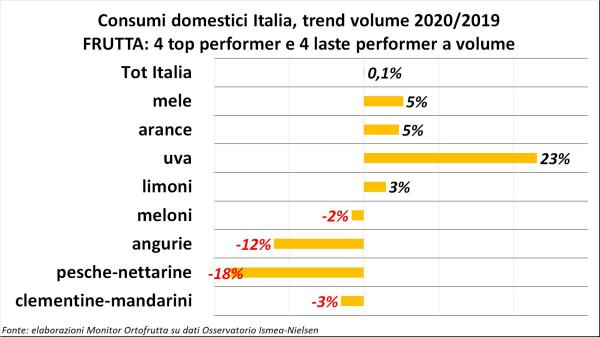

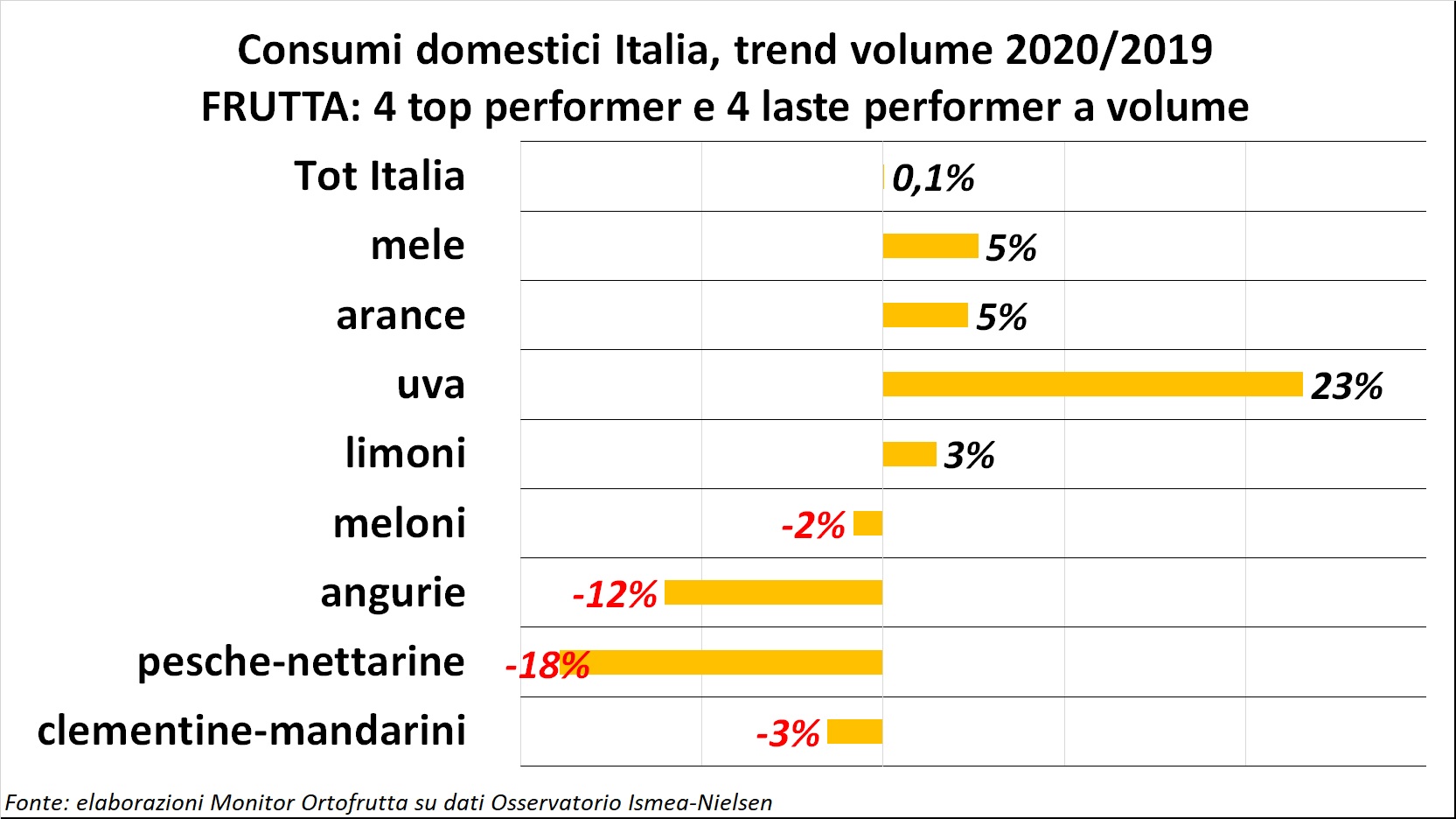

La frutta, invece, mostra un doppio volto: da una parte prodotti con discrete performance, legate ad una prolungata shelf life o ad un elevato contenuto di vitamine, come mele (+5%), arance (+5%), uva (+23%) e limoni (+3%). Tuttavia non mancano frutti con evidenti problemi nei volumi venduti, vuoi per contrazioni produttive, vuoi per difficoltà nel mercato. È il caso di meloni (-2%), angurie (-12%), pesche-nettarine (-18%) e clementine-mandarini (-3%).

Le profonde differenze fra canali e prodotti rendono perciò difficile una lettura d’insieme e, soprattutto, di prospettiva che sarà certo più agevole nel 2021 iniziato già con i vincoli imposti dalla pandemia e che, purtroppo, faticheremo ad abbandonare prima di fine anno.

Monitor

Week 11: altro guizzo per l’ortofrutta LCC

L’aumento del prezzo medio mix nei peperoni impatta sulle vendite, soprattutto nello sfuso

Tutti i canali in crescita, soprattutto il discount

Monitor

Fragola: il prodotto premium traina il mercato

La Gdo punta su confezioni monostrato e alta qualità. Rivedi la Diretta

Lotta al cambiamento climatico, manodopera specializzata e destagionalizzazione sono le sfide future del comparto

Monitor

Fragole: l’Italia parte bene, Spagna in difficoltà

Il prodotto nazionale eccelle per qualità. Il paese iberico colpito da un’ondata di maltempo che sta falcidiando i raccolti

Scopri cosa è emerso durante la diretta IFN del 20 marzo

Monitor

A marzo slancio dei pomodori in Gdo

Week 10: balzo in avanti per l’ortofrutta a peso imposto, mentre flette l’LCC

Supermercato e libero servizio i canali trainanti, battuta d’arresto per il discount

Monitor

Le insalate di Quarta Gamma distanziano quelle tradizionali

Il prodotto tal quale è ancora importante, ma soffre sempre di più la concorrenza del servizio

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con consumer panel di YouGov

Monitor

Week 9: battuta d’arresto per l’ortofrutta Lcc

Solo grazie ai supermercati, la IV Gamma verdura si salva

Rialzo del prezzo medio mix, ipermercato sempre più in difficoltà

Monitor

Fragole: il boom dei prezzi non contrae i consumi

Quotazioni su del 68% in dieci anni, ma le vendite restano stabili. Bene anche le superfici in leggera crescita

Attenzione all’import, costantemente superiore alle esportazioni

Monitor

Export di ortofrutta oltre i 6 miliardi ma il deficit commerciale italiano cresce

Bene le vendite oltreconfine (+9% a volume, +5% a valore) ma non quanto l'import, soprattutto a valore (+13%)

Mele leader dell’export, frutta secca e cipolle trainano l’import

Monitor

Pere, esotico e frutti di bosco oltre la doppia cifra nel primo scorcio del 2025

Reparto ortofrutta ancora in crescita a febbraio, nonostante un rialzo del prezzo medio mix

Le principali evidenze sulle analisi mensili del Monitor Ortofrutta di Agroter, in collaborazione con Circana

Monitor

Banane regine del reparto ortofrutta, ma i consumi dividono Nord e Sud

Week 8: l’ortofrutta a peso imposto batte ancora l’LCC

Libero servizio e supermercato meglio del discount; l’ipermercato non si rialza, l’online sì

Monitor

Inizio di febbraio zoppicante per le fragole

Maturazione rallentata ma in miglioramento. Ortofrutta LCC sempre in scia positiva

Tutti i canali in crescita, a parte il solito ipermercato che fatica

Monitor

Il fruttivendolo perde appeal nella vendita di frutta esotica

Accelerano supermercato e discount. Buona predisposizione dei più giovani verso la categoria

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con consumer panel di YouGov

Monitor

Nelle arance ritorno di fiamma dello sfuso

Week 6: l’ortofrutta LCC continua a galoppare

+6% a valore, +2% nel prezzo medio mix

Monitor

Reparto ortofrutta in scia positiva a gennaio

+6,4% a volume, +1,1% nel prezzo medio mix

La crescita registrata nel 2024 continua con l’anno nuovo; molto bene la verdura, ripresa della IV-V Gamma

Monitor

Vola l’export di clementine e mandarini

Aumentano le esportazioni di ortofrutta nel progressivo a novembre 2024

Peggiora ancora il saldo rispetto al 2023

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}