Il meglio di IFN

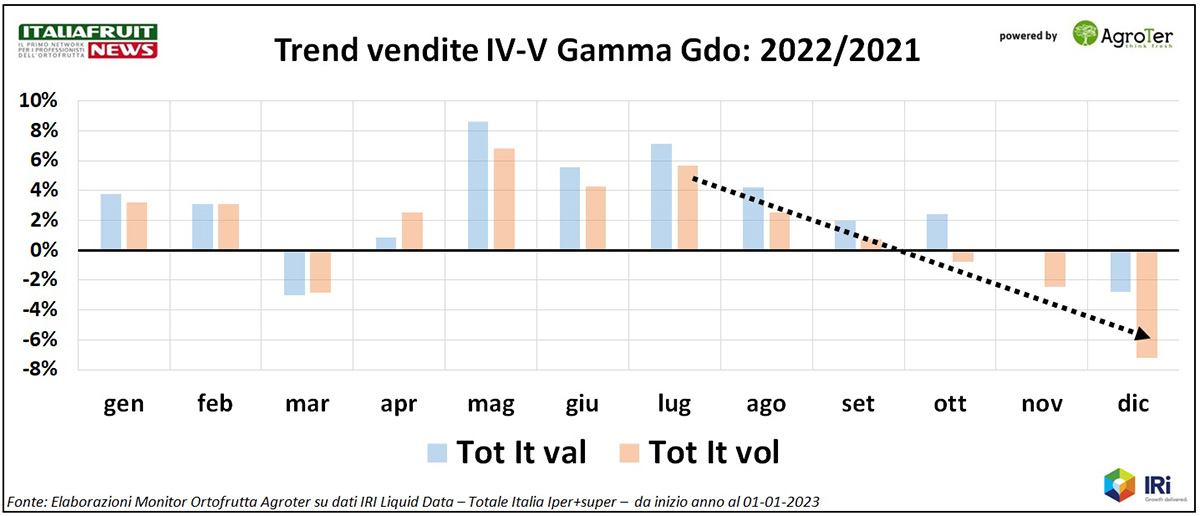

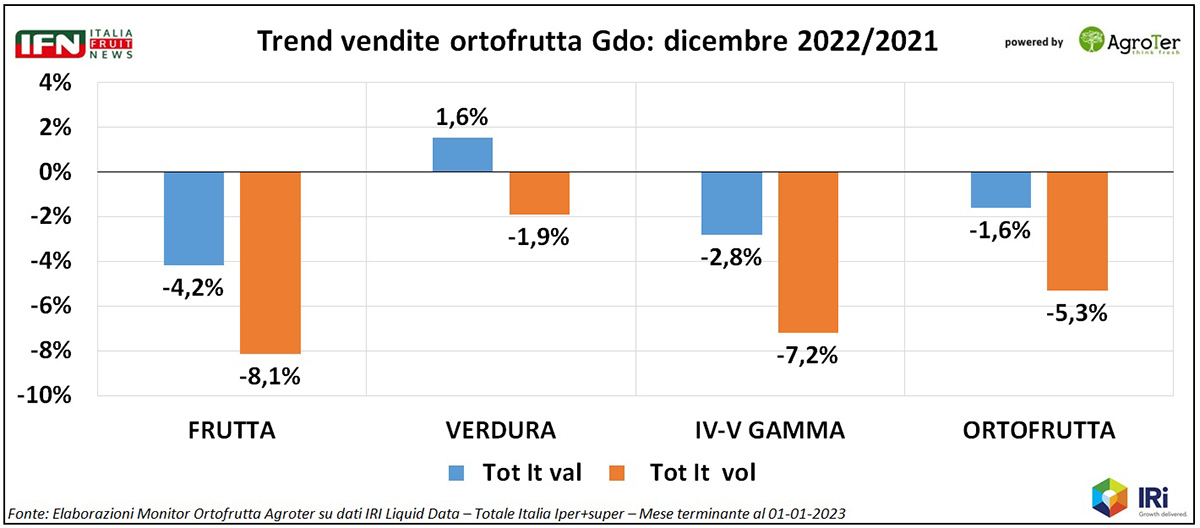

A dicembre l'inflazione morde anche la IV gamma

Annata difficile per tutto il reparto ortofrutta. Il consuntivo dei dati 2022

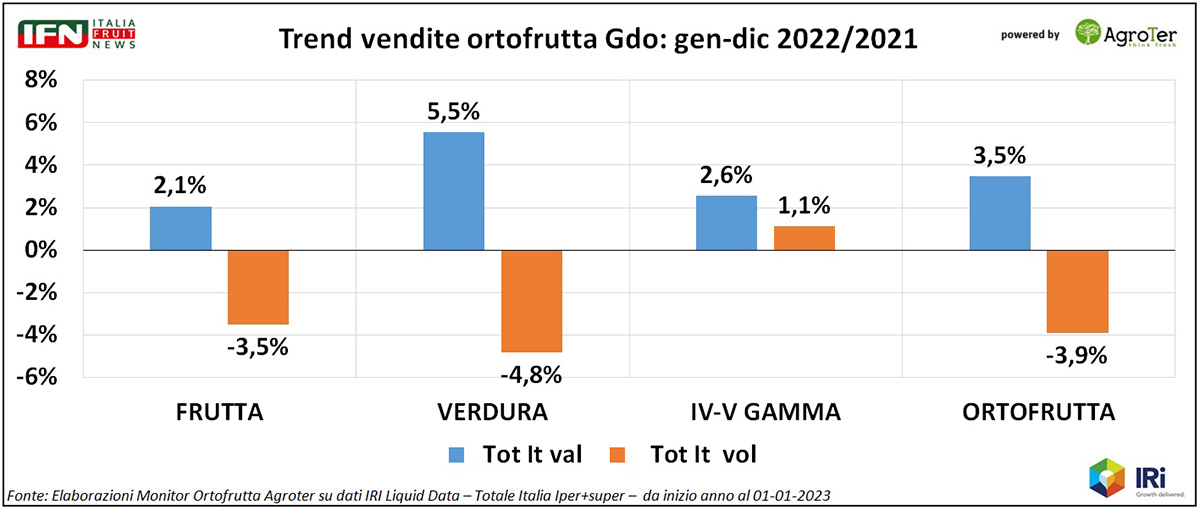

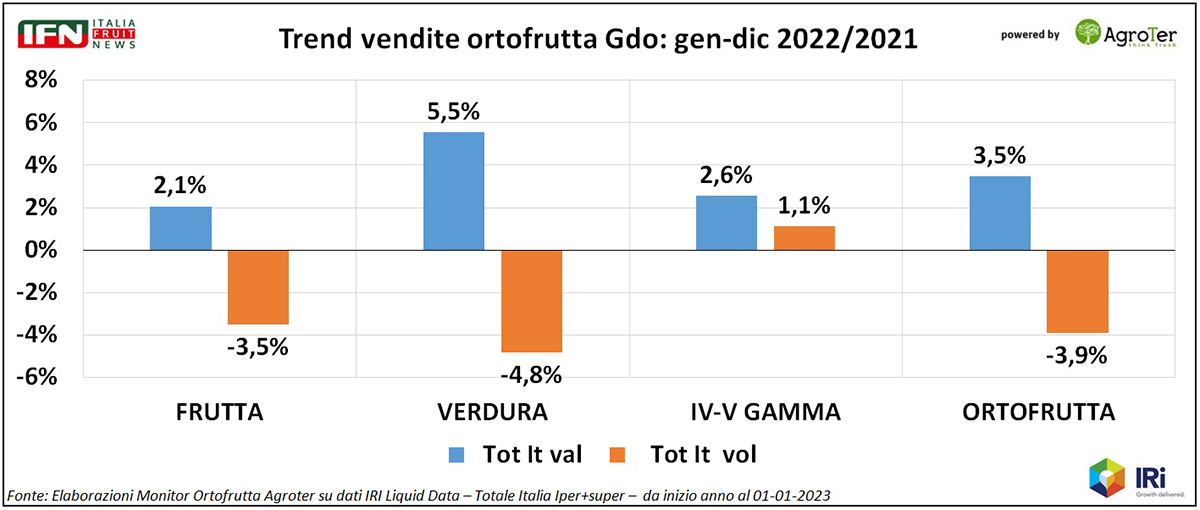

Il reparto ortofrutta nella Gdo chiude il 2022 con una perdita di volumi vicina ai 4 punti e una crescita del mix prezzi di quasi 8 punti, esattamente pari a quella registrata in media sul Largo Consumo Confezionato negli stessi canali. Il tema dell’anno è stato l’aumento dei costi di produzione (derivante da molteplici cause) e, di conseguenza, anche quello dei prezzi al cliente finale che, in qualche modo, ha influito anche sulle scelte in acquisto.

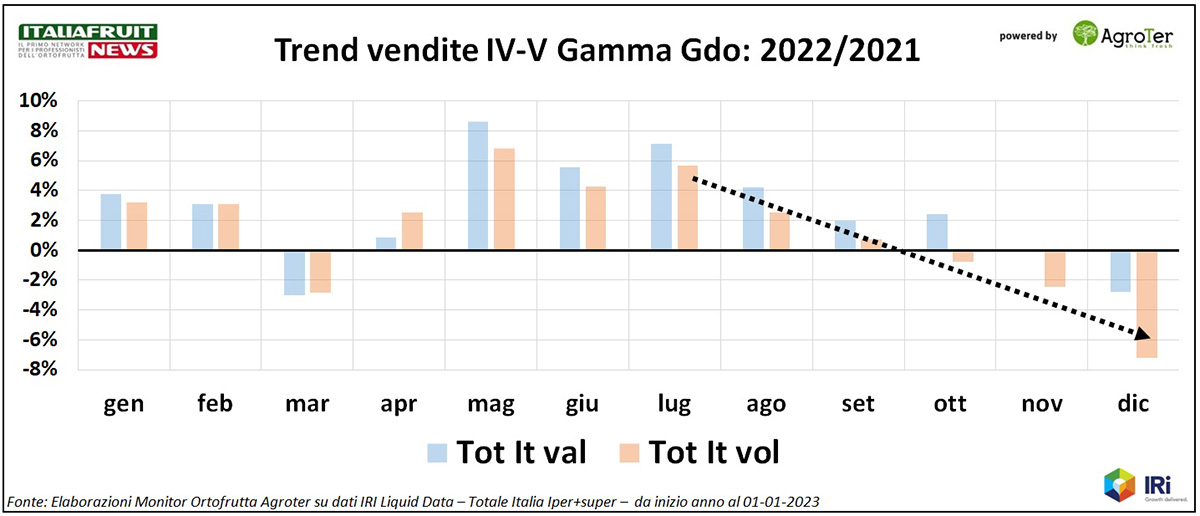

il tema del mese, invece, è il significativo cedimento a volume di IV e V gamma anche a seguito dell'aumento dei prezzi di vendita conseguente al riconoscimento di incrementi ai listini dei fornitori per maggiori costi non più internalizzabili ne dall'una ne dall'altra parte. Questa evidenza deve portare a mio avviso ad un riflessione profonda. Hanno certo ragione i produttori a reclamare almeno il recupero dei costi per poter continuare a operare su produzioni non stoccabili ma, parimenti, non avevano poi tutti i torti i distributori ad affermare che l'aumento tout court dei prezzi oggi ha immediati pesanti effetti sui volumi anche per prodotti ad alto valore aggiunto. Da qui la necessità di trovare strategie di segmentazione della proposta al cliente in funzione della categoria merceologica e del target di consumo pensando più ai bilanci in complesso che alla marginalità della singola referenza. E questo vale per entrambi gli attori. So che è complesso ma in momenti difficili le cose semplici sono spesso inutili o, peggio, dannose.

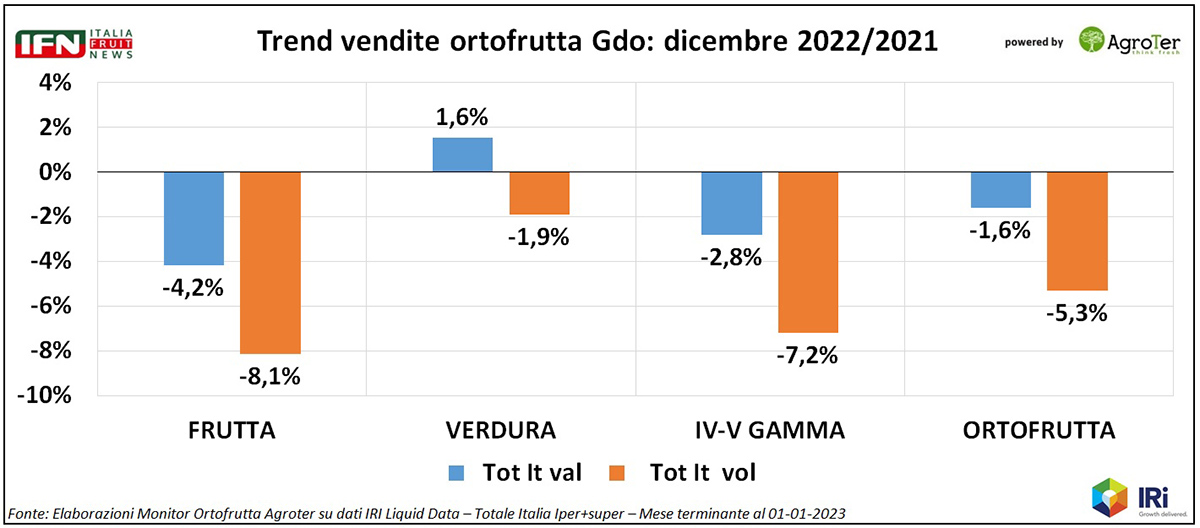

I prodotti servizio hanno comunque mostrato consumi in crescita rispetto al 2021 (+1,1%), ma la performance ha subìto uno scossone negli ultimi mesi, passando da trend di crescita del +4/6% del periodo estivo ad una flessione crescente in autunno, che è arrivata ad un -7,2% a dicembre, mese in cui aumenta nettamente anche il mix prezzi rispetto ai mesi precedenti.

Clicca qui per ingrandire la slide

Tornando all'andamento generale, l'intero 2022 è stato all’insegna dei consumi flettenti. L’anno chiude con un pesante -3,9% a volume e un +3,5% a valore, figlio di forti effetti inflattivi. Chi soffre di più sono i prodotti di prima gamma, in primis la verdura (-4,8% a volume) e a seguire la frutta (-3,5% a volume).

Di certo l’aumento del mix prezzi (+7,7% nel totale reparto per il 2022) ha influito sulle scelte di acquisto dei consumatori, ma anche la disponibilità di certi prodotti clou del periodo, unita alla limitata qualità di questi, non hanno di certo incentivato gli acquisti. Inoltre, in questo periodo di difficoltà economiche, le persone sono di certo più attente agli sprechi, tema già caldo da anni, divenendo un ulteriore deterrente ad acquisti copiosi, principalmente per i prodotti deperibili.

Clicca qui per ingrandire la slide

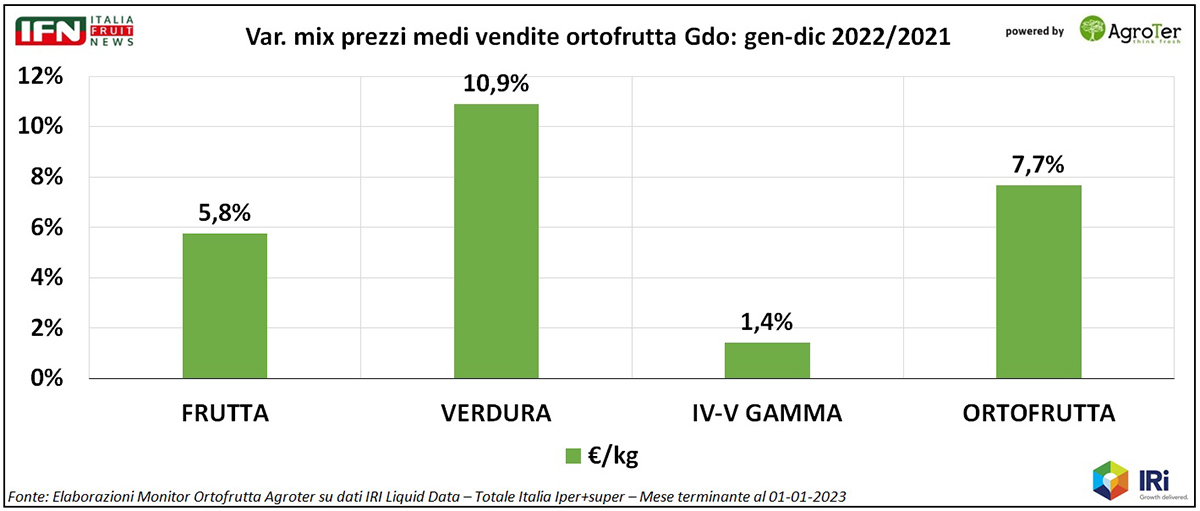

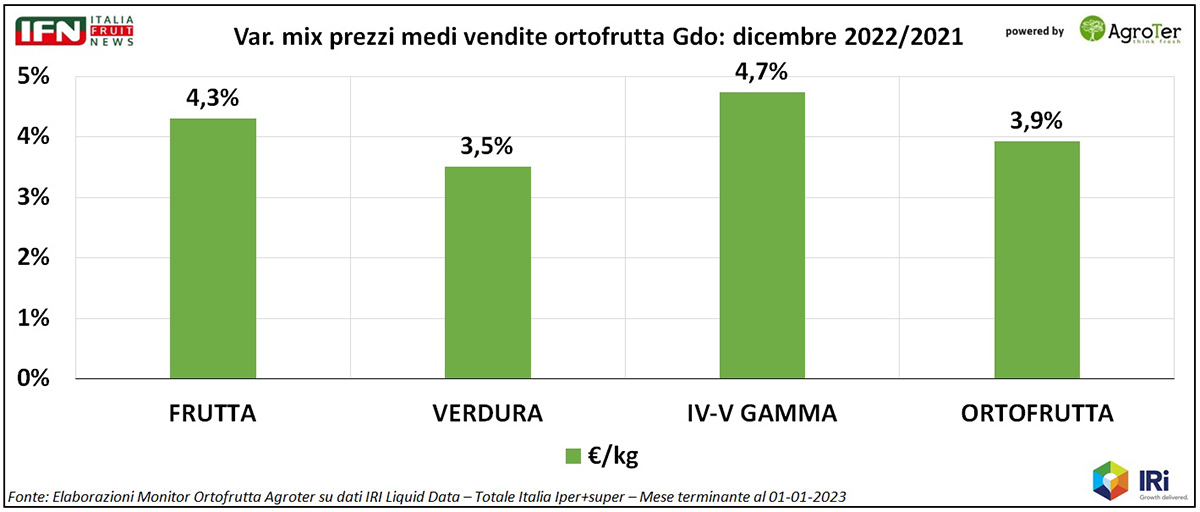

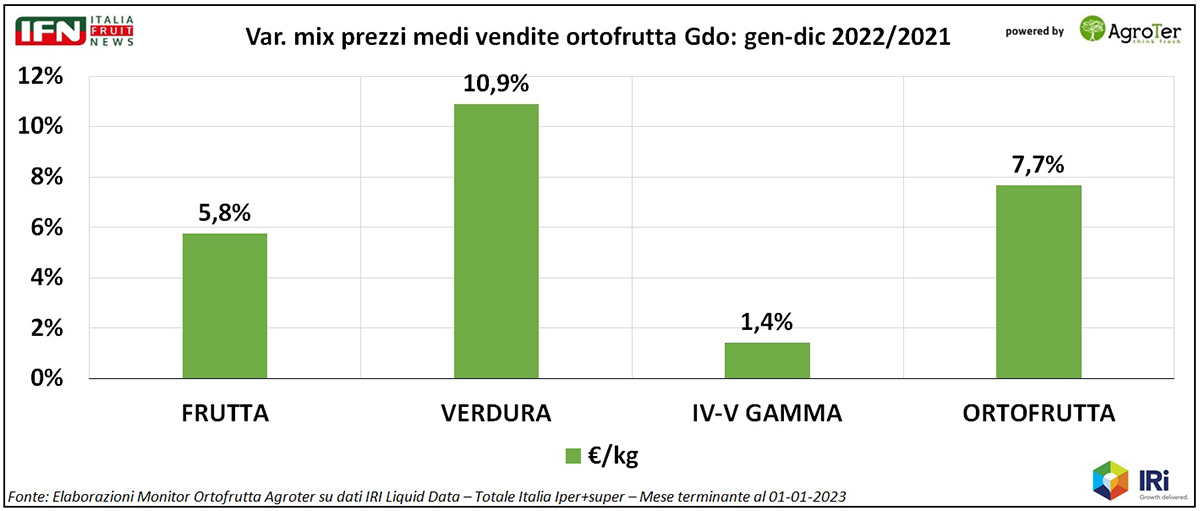

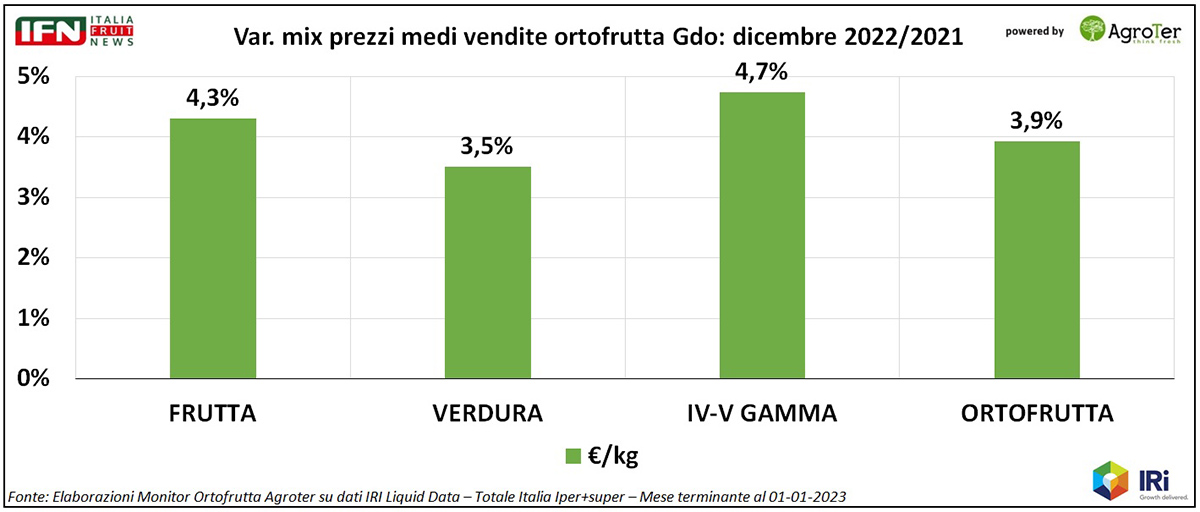

Nel 2022 le verdure sono la macrocategoria che mostra la maggiore crescita del mix prezzi (+10,9%), seguita dalla frutta (+5,8%). La IV-V Gamma presenta la crescita minore dei prezzi medi (+1,4%), tuttavia a dicembre questo dato si impenna superando le altre macrocategorie (+4,7%), manifestando come l’industria non sia più capace a contenere l’aumento dei costi di produzione.

Clicca qui per ingrandire la slide

Il risultato di dicembre mostra una marcata difficoltà per i prodotti di IV-V Gamma, con una flessione dei volumi – come detto – del 7,7%, inferiore solo a quella della frutta (-8,1%). Migliora la perdita delle orticole (-1,9%), caratterizzate da un surplus produttivo, soprattutto per alcune specie provenienti dalla Sicilia, che hanno alleviato gli effetti inflattivi.

Ha collaborato Alfonso Bendi

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter

Il meglio di IFN

Gdo: prezzi alti e bassa qualità, allontanano i clienti

Nei reparti si trovano troppo spesso referenze con un pessimo rapporto qualità prezzo

Il passaggio dall’inverno all’estate si conferma critico

Il meglio di IFN

«Si apre una nuova pagina per DOP e IGP»

Le opportunità per il settore con il nuovo Regolamento UE

I consorzi avranno più poteri e maggiore raggio d’azione nei compiti di tutela

Il meglio di IFN

Export ortofrutta: nel 2024 la musica non cambia

L'import corre a doppia cifra sia a volume (+15%) che a valore (+23%)

Le mele guidano l’export made in Italy, molto bene anche le patate

Il meglio di IFN

Momento d’oro per la frutta secca, in risalto datteri e fichi

Addeo (Brand Manager Ventura): «Ripresa positiva anche per la frutta a guscio»

Il comparto tiene monitorata la crisi in Medio-Oriente per l’approvvigionamento

Il meglio di IFN

SOS Fosforo in agricoltura: si valutano alternative sostenibili

K-Adriatica: «Risultati incoraggianti dal riciclo delle acque reflue»

Questo progetto nasce dalla collaborazione con EcoReWaste

Il meglio di IFN

A marzo l’ortofrutta rialza la testa

+2,2% a volume ma reparto in leggera deflazione

Nella IV-V Gamma il problema sono le insalate miste

Il meglio di IFN

Quattro semplici P per ridare sprint all’ortofrutta

Tutto esaurito a Think Fresh 2024. Record con 100 retailer iscritti

Grande attesa per la Convention in programma il 7 maggio al Grand Hotel di Rimini

Il meglio di IFN

Allarme gelate al Centro-Nord, in settimana temperature sottozero

Fase delicata con i frutteti in fioritura avanzata

Gener spiega come proteggersi con diverse tipologie di ventilatori

Il meglio di IFN

Prodotti locali: le vendite aumentano ma la comunicazione latita

Occorre migliorare la gestione in reparto, troppo spesso approssimativa

Alcune realtà integrano il prodotto locale nell’Mdd, creando brand esclusivi, altre evidenziano la territorialità con un bollino

Il meglio di IFN

Week 13: Arriva la deflazione per l'ortofrutta

Settimana positiva, ma il calendario ci ha messo lo zampino

Zucchine sulle montagne russe, alti e bassi tra prezzi e vendite

Il meglio di IFN

Il Macfrut promette scintille

La fiera di filiera 'corre' tra espositori in crescita, nuovi contenuti e internazionalizzazione

Il resoconto della presentazione di ieri a Roma

Il meglio di IFN

Siccità in Sicilia, istituita cabina di regia per l'emergenza

Allarme choc su Palermo: «Acqua solo per altri nove mesi»

Robusta task force per fronteggiare la crisi. L'elenco dei professionisti

Il meglio di IFN

Che stagione sarà per le drupacee? Pesche in piena produzione, albicocche fra alti e bassi

Un'analisi dai principali areali: Veneto, Emilia Romagna, Puglia e Sicilia

Lungo lo stivale si registra un anticipo produttivo. Permangono le allerte: gelate al Nord, siccità al Sud

Il meglio di IFN

Morìa del kiwi: la prevenzione passa da una corretta irrigazione

Pierpaoli (Jingold): «C’è la tendenza a eccedere, occorre maggiore precisione»

Focus anche sulla corretta gestione del suolo

Il meglio di IFN

Dal Giappone arriva Dekopon, il mandarino che conquista l'Italia

L'analisi del trend dal Foody di Milano, dove viene commercializzato a 8 euro al chilogrammo

Sapore spiccatamente dolce e facile da sbucciare, tra i plus del prodotto

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}