Il meglio di IFN

Vendite in Gdo, chi si salva e chi affonda

Il bilancio del 2021. Calano i volumi, per colpa di chi? Dati e analisi

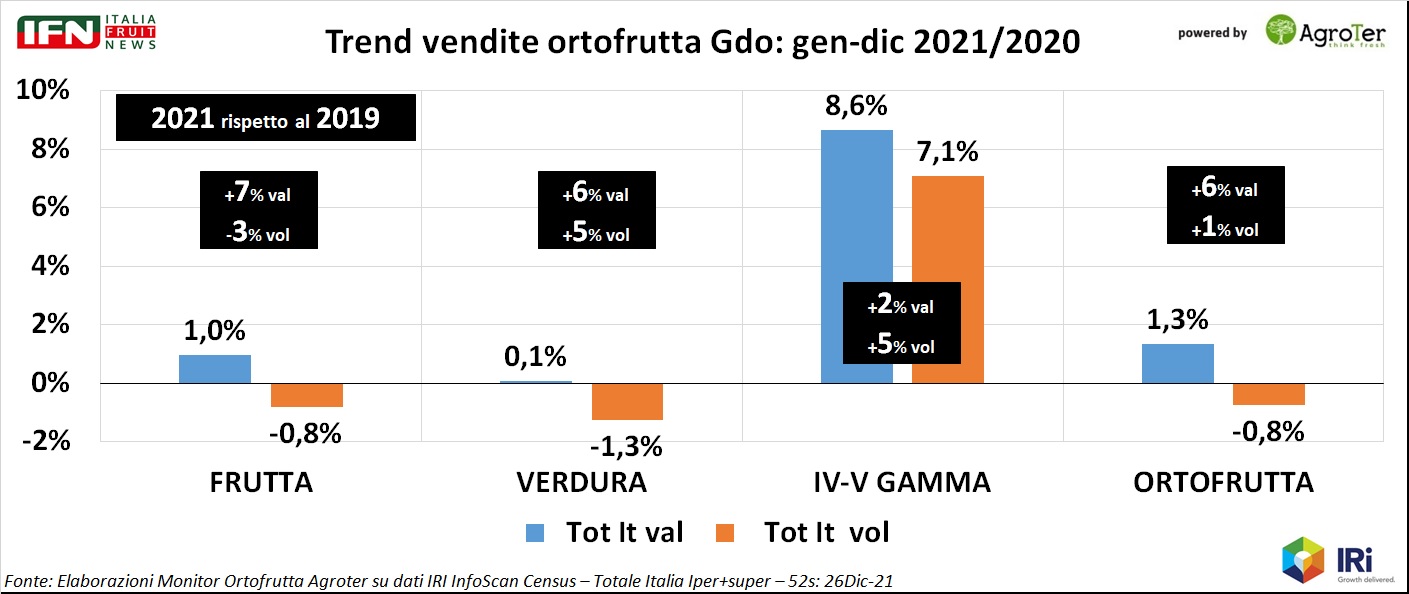

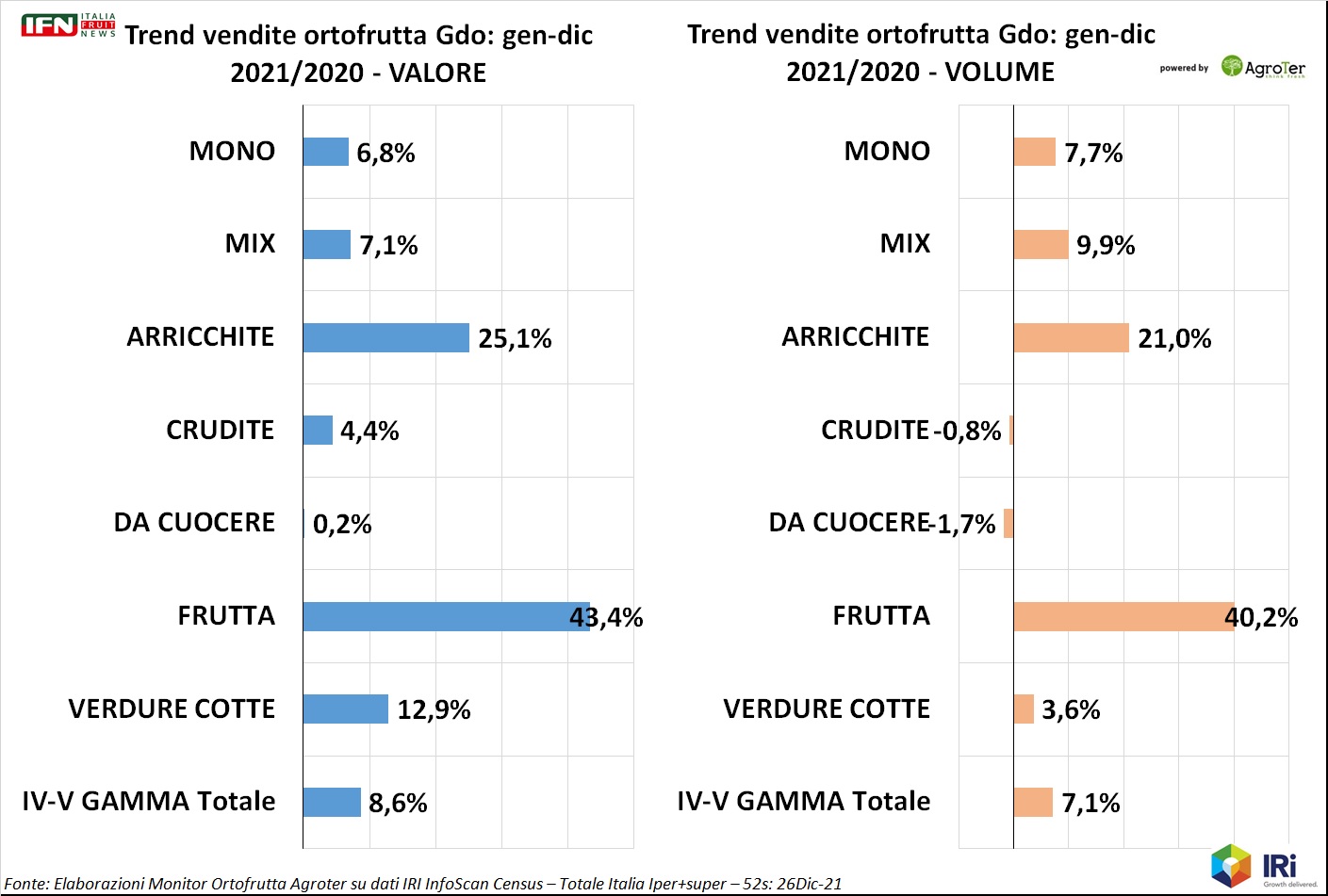

Il 2021 si chiude con luci ed ombre per il reparto ortofrutta della Gdo. Sotto i riflettori, come anticipato, c’è stata la categoria dei prodotti servizio, cioè IV-V Gamma. Dopo il tonfo del 2020, nei 12 mesi passati spicca una performance memorabile, con un perentorio +8,6% a valore e +7,1%, un aumento del mix prezzi di 1,5 punti (che recupera il deprezzamento in corso durante i picchi della pandemia) e un valore e volume di mercato che supera anche il 2019 (+2% a valore e +5% a volume), l’ultimo anno – per così dire – normale dal punto di vista delle abitudini di acquisto dei clienti.

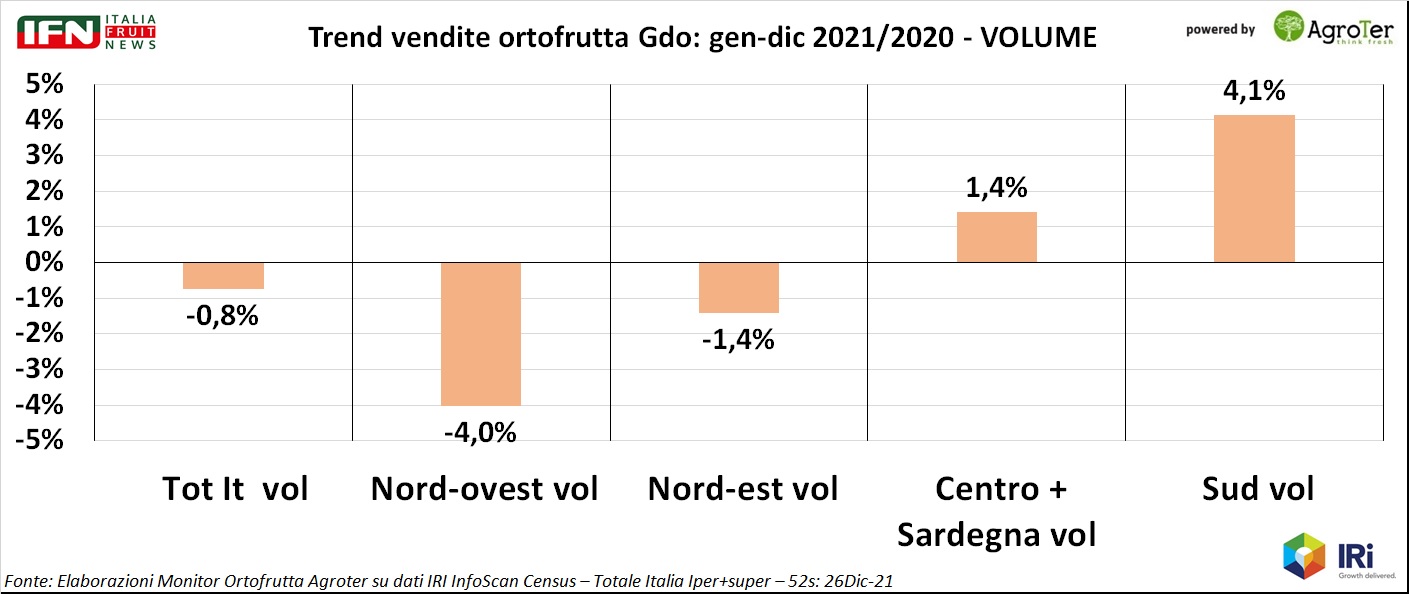

Se guardiamo il totale reparto si nota una piccola flessione dei consumi nel 2021 (-0,8%) che potrebbe anche essere legata all’aumento dei prezzi su diverse categorie, portando ad una maggiore attenzione alle quantità acquistate, ma anche ad un amento del valore corrisposto (+1,3%). Tuttavia, rispetto al 2019 il saldo è positivo sia a valore (+6%) sia a volume (+1%).

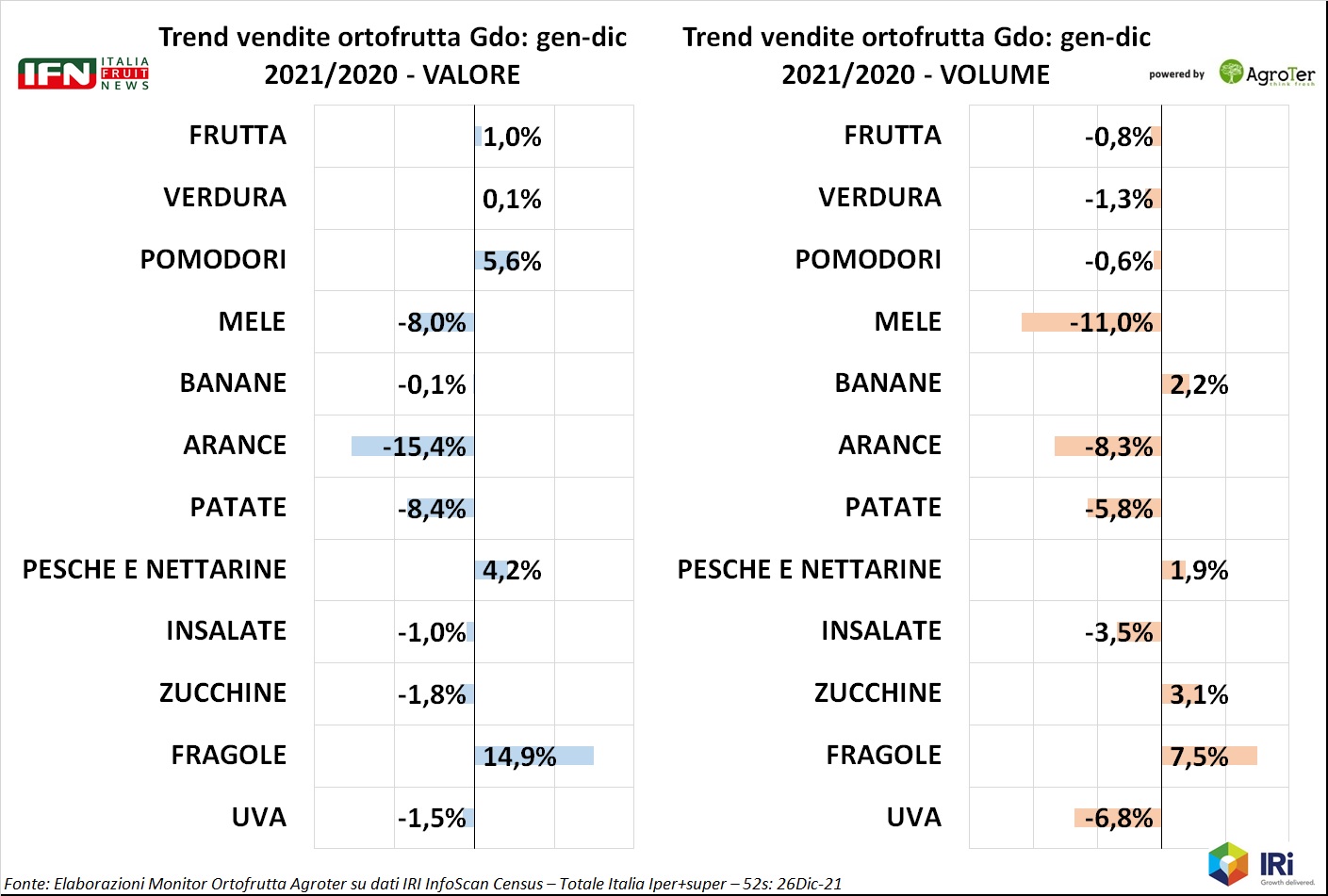

Nelle altre macro categorie i trend, rispetto al 2020, sono simili a quelli del totale reparto: nella verdura la perdita di volumi è pari al -1,3% a fronte di un pareggio delle vendite a valore. Nella frutta la situazione è simile a volume (-0,8%), mentre a valore i trend sono positivi (+1%). Rispetto al 2019, sia frutta che verdura mostrano una buona crescita a valore (rispettivamente +7% e +6%). La differenza sta nei volumi, che sono in perdita per la frutta (-3%) e in crescita nella verdura (+5%) sottolineando il consolidamento dei consumi per quest’ultima macro categoria, derivante dall’anno della pandemia in cui le persone si sono dedicate sempre di più alle preparazioni casalinghe.

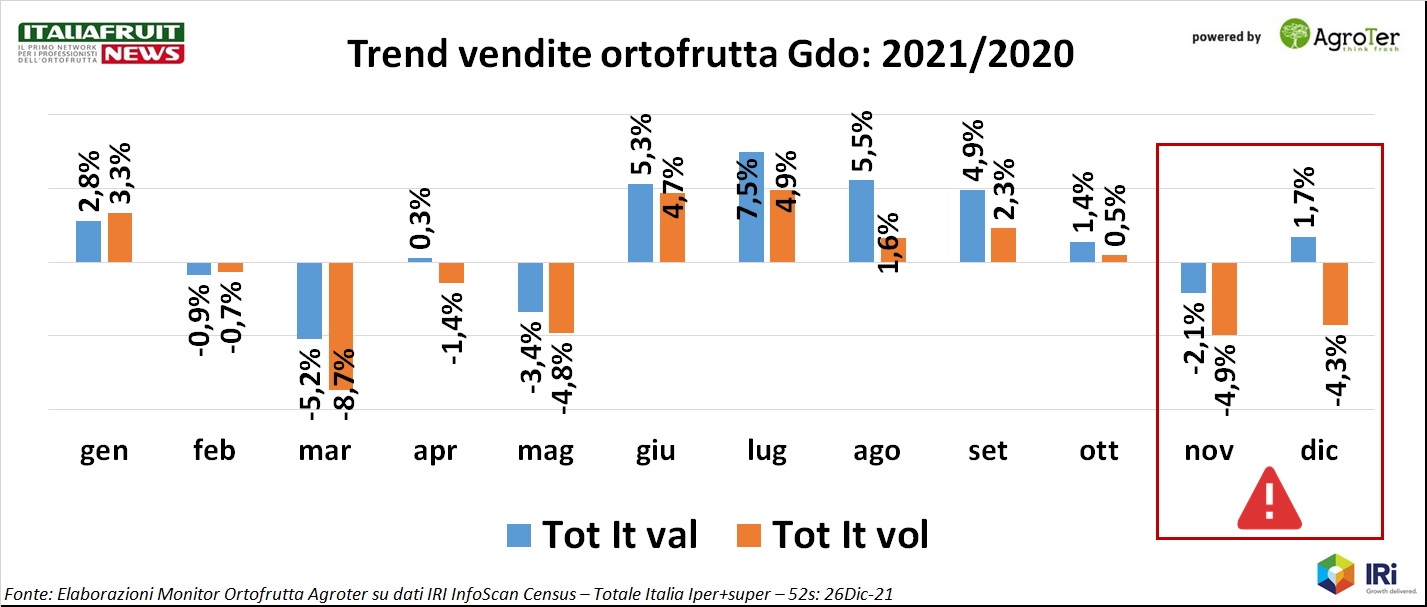

Ma diamo uno sguardo a come si sono mosse le lancette delle vendite nel corso dei singoli dodici mesi passati. Fino a maggio è chiaro l’effetto “controcifra” rispetto ai picchi di vendite del 2020, poi dall’estate le vendite tornano positive, per poi ricominciare ad incrinarsi dall’autunno, fino alla perdita di novembre e dicembre.

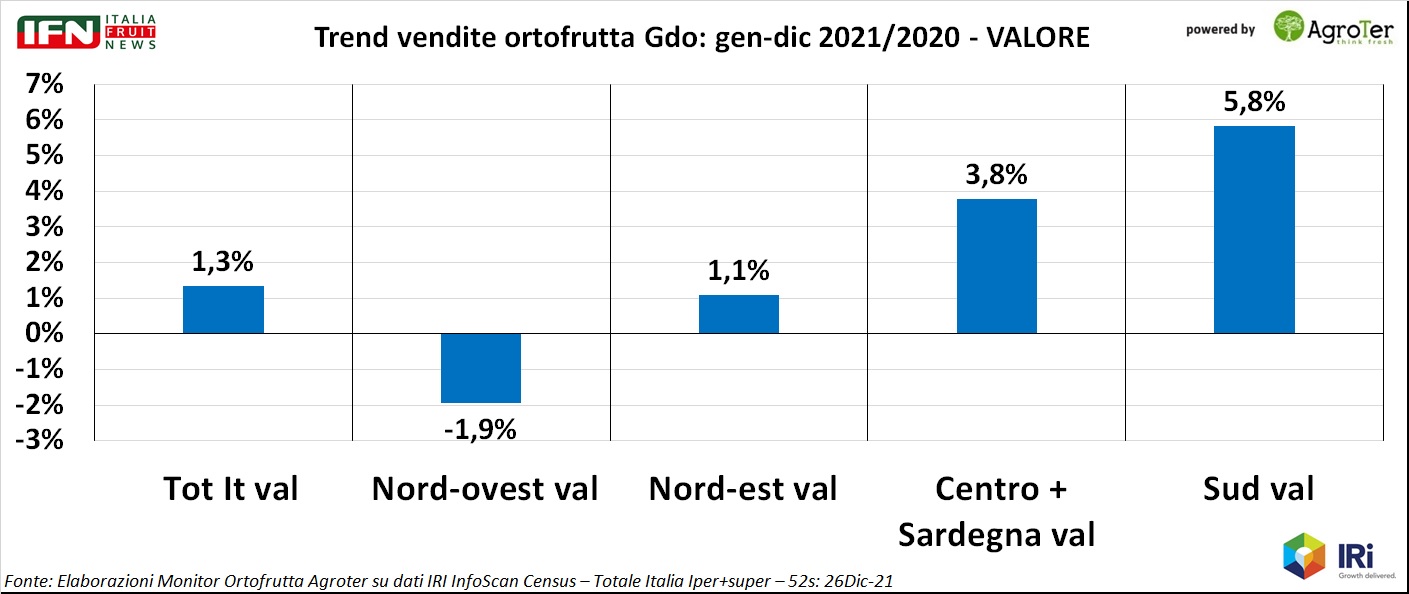

A livello di aree geografiche, abbiamo sottolineato più volte le difficoltà del Nord Ovest, ed infatti il dato complessivo delle vendite a valore del reparto ortofrutta è negativo solamente in quest’area (-1,9%). Il dato migliora se ci si sposta nel Nord Est (+1,1%) e cresce sempre di più andando verso il Centro (+3,8%) e il Sud (+5,8%). A volume i rapporti sono i medesimi, con la differenza che anche il Nord Est flette.

La seconda categoria sono le mele. Questo importante gruppo di referenze mostra una tra le peggiori performance del 2021 con un -8% a valore e un -11% a volume. L’offerta sembra valorizzarsi (+3 punti nel mix prezzi) e sta avvenendo grazie alla crescita del confezionato e al tentativo di sostituzione di vecchie varietà con le nuove club. Tuttavia i volumi parlano chiaro e non dovrebbe essere accettabile che una delle categorie chiave del reparto sia così in balia degli eventi e non riesca a consolidare i buoni risultati derivanti da un anno come il 2020.

Scendendo la classifica si notano alti e bassi, spesso legati ad effetti controcifra (come per le patate) o a campagne più soddisfacenti dal punto di vista produttivo (come per fragole e pesche-nettarine).

E per finire l’analisi della IV-V Gamma e delle sotto categorie di pertinenza. Dati positivi in tutti i casi, a parte le verdure da cuocere (che nel 2020 erano l’unico segmento ad aver avuto dati positivi, quindi soffre l’effetto controcifra). Le performance migliori si notano in qui gruppi di prodotti che, per breve shelf life o per occasione di consumo, avevano subito il tracollo più forte nel 2020, ovvero le insalate arricchite e la frutta tagliata.

Copyright 2022 IFN Italiafruit News

Il meglio di IFN

Primo trimestre: verdure e Sud tengono a galla il reparto

Inflazione al 4,5%. Arance nel baratro, pomodori in crescita

Dall’analisi del Monitor Ortofrutta tutti i numeri sui principali prodotti del reparto

Il meglio di IFN

Pianeta Rosso torna al Macfrut con 12 nuovi pomodori

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Un’esperienza immersiva unica per i professionisti del settore. Ecco il programma

Il meglio di IFN

La IV Gamma, come ridare sprint alla categoria

Diretta IFN il 30 Aprile. Prime indicazioni dall'analisi del profilo del consumatore

Approfondimento di dettaglio grazie alla collaborazione tra Monitor Ortofrutta e Consumer Panel GfK

Il meglio di IFN

De Castro: “Termina qui la mia avventura nel Parlamento Ue”

Ringraziamenti bipartisan, ma possiamo permetterci di perderlo?

Attore di spicco delle ultime tre legislature in Europa dopo due incarichi da Ministro dell’agricoltura

Il meglio di IFN

Si prospetta una settimana di allerta gelate

Foschi (UnaPera): «Abbiamo attivato una Task Force per fare fronte al peggio»

Si manterrà lo stato di allerta gelo fino al 25-26 di aprile

Il meglio di IFN

Prezzi stellari per le albicocche spagnole

Anche le prime angurie siciliane si mantengono su buone quotazioni

Dal Car di Roma foto e quotazioni delle referenze di stagione

.jpg)

Il meglio di IFN

Week 14: vendite a picco, ma è l’effetto calendario

Mele in difficoltà da inizio anno, -4% a volume

Vendite in flessione per tutti i canali, tranne l’online

Il meglio di IFN

Gdo: prezzi alti e bassa qualità, allontanano i clienti

Nei reparti si trovano troppo spesso referenze con un pessimo rapporto qualità prezzo

Il passaggio dall’inverno all’estate si conferma critico

Il meglio di IFN

«Si apre una nuova pagina per DOP e IGP»

Le opportunità per il settore con il nuovo Regolamento UE

I consorzi avranno più poteri e maggiore raggio d’azione nei compiti di tutela

Il meglio di IFN

Export ortofrutta: nel 2024 la musica non cambia

L'import corre a doppia cifra sia a volume (+15%) che a valore (+23%)

Le mele guidano l’export made in Italy, molto bene anche le patate

Il meglio di IFN

Momento d’oro per la frutta secca, in risalto datteri e fichi

Addeo (Brand Manager Ventura): «Ripresa positiva anche per la frutta a guscio»

Il comparto tiene monitorata la crisi in Medio-Oriente per l’approvvigionamento

Il meglio di IFN

SOS Fosforo in agricoltura: si valutano alternative sostenibili

K-Adriatica: «Risultati incoraggianti dal riciclo delle acque reflue»

Questo progetto nasce dalla collaborazione con EcoReWaste

Il meglio di IFN

A marzo l’ortofrutta rialza la testa

+2,2% a volume ma reparto in leggera deflazione

Nella IV-V Gamma il problema sono le insalate miste

Il meglio di IFN

Quattro semplici P per ridare sprint all’ortofrutta

Tutto esaurito a Think Fresh 2024. Record con 100 retailer iscritti

Grande attesa per la Convention in programma il 7 maggio al Grand Hotel di Rimini

Il meglio di IFN

Allarme gelate al Centro-Nord, in settimana temperature sottozero

Fase delicata con i frutteti in fioritura avanzata

Gener spiega come proteggersi con diverse tipologie di ventilatori