Dalla distribuzione

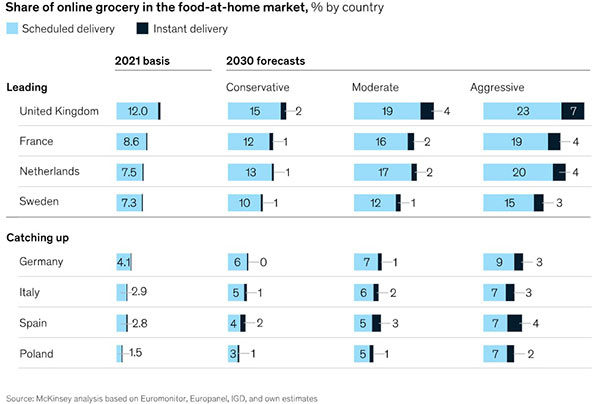

Spesa alimentare online, come crescerà fino al 2030

Trend e investimenti del mercato nello studio della McKinsey & Company

Dalla distribuzione

Despar, nel 2023 incassi per 4,4 miliardi di euro (+5,6%)

Il prodotto a marchio raggiunge una quota del 22,4%

Il retailer continua a crescere: aperti 56 nuovi punti vendita

Dalla distribuzione

Successo della campagna Overseas di VIP

Battesimo in America Latina delle mele Club

Joachim Rabensteiner, responsabile vendite export di VIP, fa il punto della situazione sui mercati esteri

Dalla distribuzione

Gdo: prezzi alti e bassa qualità, allontanano i clienti

Nei reparti si trovano troppo spesso referenze con un pessimo rapporto qualità prezzo

Il passaggio dall’inverno all’estate si conferma critico

Dalla distribuzione

Momento d’oro per la frutta secca, in risalto datteri e fichi

Addeo (Brand Manager Ventura): «Ripresa positiva anche per la frutta a guscio»

Il comparto tiene monitorata la crisi in Medio-Oriente per l’approvvigionamento

Dalla distribuzione

Dole è sponsor della settima edizione del Duathlon del Chiavicone

Gli atleti rifocillati dall’Azienda, Sponsor dell’evento a doppia disciplina

Protagoniste le Pere Williams e le Banane Premium Dole

Dalla distribuzione

Esselunga: riapre il supermarket di via Monte Rosa a Milano

Arricchito, tra gli altri, anche il reparto ortofrutta

Il negozio era stato chiuso negli ultimi 10 mesi per essere ristrutturato e ampliato

Dalla distribuzione

La Rai alla scoperta dei mercati all'ingrosso

In collaborazione con Fedagromercati-Confcommercio per realizzare “Le vie dei mercanti”

Protagonisti il Mercato Agroalimentare di Genova e di Padova

Dalla distribuzione

Sole365 sostiene il progetto 5 Colori con “La merenda buona e di stagione”

Protagonista del cofanetto un frutto di stagione

L’intento è quello di promuovere uno stile di vita sano e consapevole

Dalla distribuzione

Nei mercati debuttano le prime albicocche siciliane

Curto (Agriroma): «Il prodotto arriva da Marsala ed è una sorpresa apprezzata dalla clientela»

Trattandosi di una primizia con volumi piuttosto contenuti, si posiziona su una fascia alta di prezzo

Dalla distribuzione

Prodotti primaverili, ecco il focus di Bmti e Italmercati

Spazio a fragole, agretti e asparagi

Le quotazioni in dettaglio de La Borsa della Spesa

Dalla distribuzione

Prodotti locali: le vendite aumentano ma la comunicazione latita

Occorre migliorare la gestione in reparto, troppo spesso approssimativa

Alcune realtà integrano il prodotto locale nell’Mdd, creando brand esclusivi, altre evidenziano la territorialità con un bollino

Dalla distribuzione

Prime ciliegie pugliesi, esordio da Guinness dei primati

Umberto Musso (Italfrutta): «Una Bigarreau perfetta»

All'ortomercato di Milano arrivano anche le prime pesche e nettarine

Dalla distribuzione

Dole con Hisense al Fuorisalone di Milano

La frutta fresca di qualità incontra la tecnologia d'avanguardia all'Hisense Innovation Market

Tra un appuntamento e l’altro in programma ogni giorno, showcooking con chef rinomati nel campo dell'healthy food e DJ Set

Dalla distribuzione

Esselunga, nel 2023 vendite oltre i 9 miliardi

Il Cda ha esaminato e approvato il bilancio

Utile netto in ripresa all'1,3% rispetto allo 0,7% del 2022

Dalla distribuzione

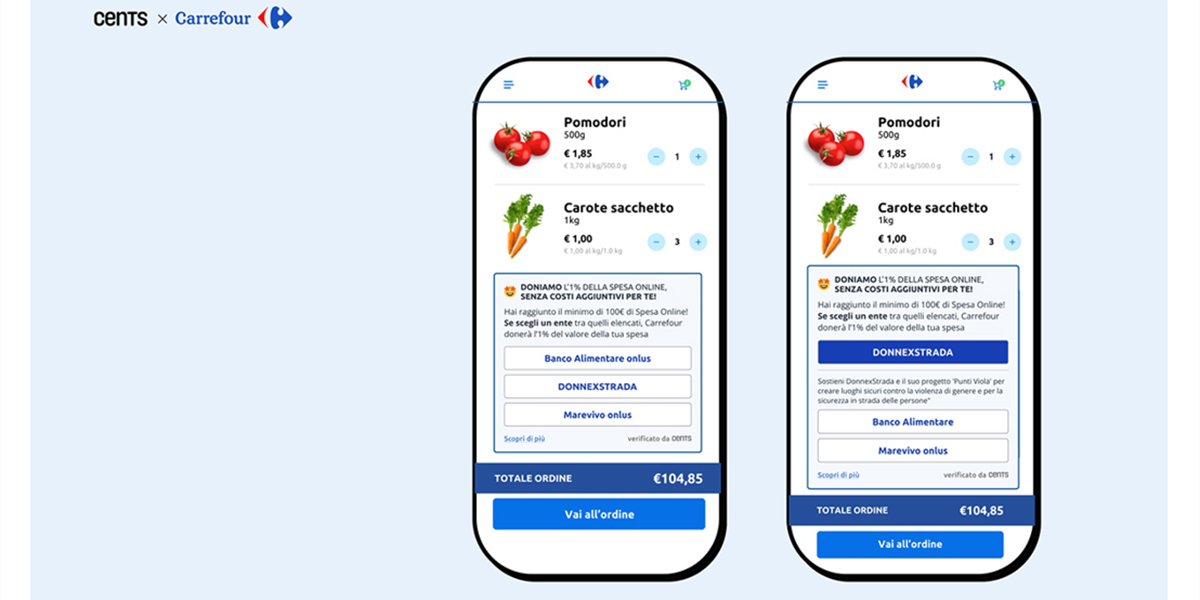

Carrefour e Cents insieme nel segno della sostenibilità

Donazioni per ordini online superiori a 100 euro a sostegno di progetti benefici

I clienti possono scegliere se destinare a Banco Alimentare, Marevivo o DONNEXSTRADA l’1% dell’importo del carrello, donato direttamente da Carrefour Italia