Attualità

Classifica retail mondiale, Conad player principale

Deloitte presenta la 25° edizione dello studio Global Powers of Retailing in cui vengono analizzati i risultati dell’esercizio annuale al 30 giugno 2021 (FY2020) resi pubblici dai più grandi retailer del mondo.

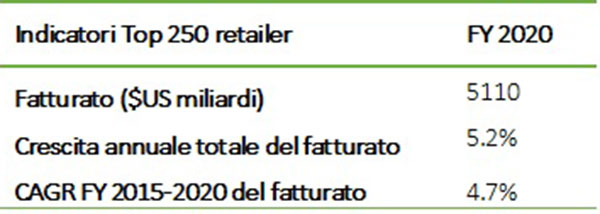

Secondo il report Global Powers of Retailing 2022 i top 250 retailer globali hanno generato un fatturato pari a 5,110 miliardi di dollari nel corso dell’anno fiscale 2020 (periodo compreso tra luglio 2020 e giugno 2021), segnando una crescita del 5.2%, in aumento di 0.8 punti percentuali rispetto all’anno precedente.

“Nel FY2020, l’anno della pandemia, assistiamo alla rapida crescita di numerosi player del mondo retail: gli e-commerce sono esplosi grazie al moltiplicarasi degli acquisti online, le aziende specializzate in food & drink che principalmente interagivano con ristoranti e il mondo dell’hospitality hanno visto aumentare le vendite grazie al passaggio al consumo casalingo di numerosi prodotti, e i retailer specializzzati in bricolage e fai da te hanno avuto enormi benefici grazie alle attivitià di rinnovamento delle abitazioni per adattarle alla nuova vita da smart working. Questa crescita è stata parzialmente impattata dalle perdite dei retailer attivi in ambito fashion & luxury e travel. Da un lato 69 aziende su 250 hanno registrato vendite in diminuzione rispetto al FY2019, dall’altro ben 158 hanno chiuso l’anno con profitto. Considerando l’arco temporale FY2015-FY2020, la performance aggregata dei Top 250 retailer si è rivelata piuttosto stabile in termini di crescita delle vendite e dei margini.” Commenta Enrico Cosio, partner Deloitte responsabile del settore Retail, Wholesale & Distibution.

JD.com, gigante dell’e-commerce cinese entra in top 10 diventando il secondo pure player e-commerce a livello globale dopo Amazon

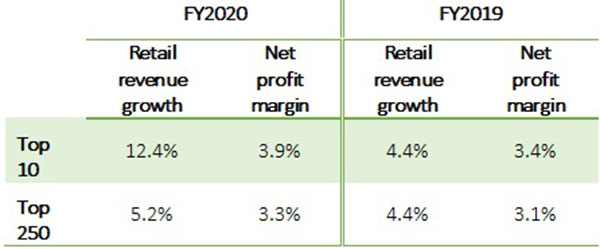

I primi dieci retailer in classifica contribuiscono per il 34.6% al fatturato complessivo generato dai 250 maggiori retailer al mondo, in crescita di 1.9 punti percentuali rispetto all’anno precedente.

Le prime quattro posizioni del podio sono stabili: Wal-Mart si conferma al primo posto della Top 10, seguono Amazon, Costco e il tedesco Schwarz Group.

Tra i player in top 10, Amazon ha quasi raddoppiato il valore delle vendite retail rispetto al Fiscal Year precedente, con una crescita annuale del 34.8% (+17.1 punti percentuali).

Nel FY2020 la top ten si arricchisce anche di un nuovo e-tailer: JD.com. Il gigante dell’ecommerce cinese e principale rivale di Alibaba nel mercato dell’online acquista quattro posizioni rispetto al FY2019, classificandosi ora al nono posto. Si tratta di una notizia particolarmente importante, in quanto è la prima azienda cinese a rientrare tra i dieci player più importanti ed influenti del retail, indice di quanto il mercato cinese stia diventando sempre più rilevante a livello globale.

La Top 10, che continua ad essere dominata da player statunitensi, nel FY2020 registra complessivamente un ritmo di crescita YOY del 12.4% (+8 p.p rispetto allo scorso anno), più del doppio dell’intera classifica (5.2%).

La marginalità delle prime dieci aziende è cresciuta di 0,4 punti percentuali rispetto all'anno precedente, un risultato positivo nonostante la pressione esercitata sui rivenditori dall'intensa concorrenza, dall'aumento dei costi del lavoro, dall’inflazione e dagli investimenti per migliorare l’ecommerce.

Anche in questa edizione l’Europa conta il maggior numero di retailer nella Top 250

L’Europa si conferma l’area geografica più rappresentata, grazie al maggior numero di realtà che trovano posto nella Top 250: sono 90 (dodici in più rispetto al Nord America e tre in più rispetto all’anno precedente) le aziende che hanno sede nella regione, tuttavia solo due di esse rientrano anche nella Top 10 (Schwarz, Aldi Einkauf).

Le aziende europee contribuiscono al 32.7% delle retail revenue complessive della top 250 (-0.7 p.p.), e i paesi più rappresentati sono Germania (18 aziende), Regno Unito (15) e Francia (11).

“Pur conservando in maniera aggregata un net profit margin quasi in media con la classifica complessiva, i player europei mostrano gli effetti delle chiusure dovute alla pandemia attraverso un cedimento in termini di crescita, come avvalorato dal tasso di crescita year on year più basso tra le aree geografiche prese in considerazione. È da evidenziare che, nonostante il contesto pieno di ostacoli e difficoltà, molte aziende del continente hanno comunque avuto una crescita a doppia cifra” nota Enrico Cosio, Deloitte Partner Deloitte responsabile del settore Retail, Wholesale & Distibution.

Italia: buone performance per le aziende italiane nella Top 250

Anche la Gdo italiana registra un andamento generalmente positivo nel FY2020: tre su quattro dei player del nostro paese presenti nella Top 250 chiudono l’anno con revenue YOY in crescita rispetto al FY2019, solo Coop subisce una leggera flessione.

Nella Gdo, Conad si conferma il primo colosso italiano, collocandosi al 61esimo posto; seguono Coop in 77° posizione ed Esselunga al 116°; chiude Eurospin che guadagna dieci posizioni grazie alle sue ottime performance, collocandosi al 153° posto della Top 250.

Nell’ambito lusso, sono evidenti gli effetti negativi delle restrizioni che hanno colpito il settore: Essilorluxottica perde venti posizioni rispetto al FY2019, con una crescita negativa.

Sostenibilità nel retail

“Spinti dal cambiamento del comportamento dei consumatori, dalle nuove normative e dall’attenzione degli investitori, i retailer a livello globale stanno attivamente reindirizzando strategie e investimenti verso una crescita sostenibile e responsabile del settore. Quasi tutti i player presenti nella Top 250 hanno chiaramente presentato i propri impegni ambientali, sociali e di governance e pubblicano regolarmente bilanci di sostenibilità basati su uno o più standard di rendicontazione Esg, come il Sustainability Accounting Standards Board (Sasb), Task Force sull'informativa finanziaria relativa al clima (Tcfd) o Global Reporting Index (Gri). I retailer stanno ora considerando non solo quanto i propri prodotti siano sostenibili, ma si spingono a valutare quanto lo sia il brand in generale, rendendo così la sostenbilità una componente core delle proprie attività.” conclude Enrico Cosio, Deloitte Partner Deloitte responsabile del settore Retail, Wholesale & Distibution

Fonte: Ufficio stampa Deloitte